車の購入を検討する際に、販売店ではさまざまな支払い方法を提示されます。中でも有名なのが、ローンでの支払いです。

最近では、自動車を担保に購入資金を借り入れるオートローンも人気。車両価格から残価を差し引いた分をローンで支払う「残価設定ローン(残クレ)」が、ネットで話題を集めています。

この「残クレ」ですが、将来の下取り額を設定し、その分の支払いを後回しにするローン契約。月々の返済額が低くなるメリットがあり、若い世代を中心に多く利用されています。

一方で、「残クレ」では契約満了時に「クルマを返却」「残価を支払って買取る」「乗り換える」のいずれかの選択が必要です。返却時に走行距離や車両状態の査定をされ、追加費用が発生する可能性もあり、予期せぬトラブルが起きやすい契約です。

また、カーリースも「残クレ」と同じく注目を集めています。カーリースは、リース会社が所有する車を一定期間借りて利用するサービスです。毎月定額料金で車を利用でき、初期費用や車の維持費が月々のリース代に含まれるので気軽に車に乗れることで人気です。

ただ、契約内容を理解せずに利用し、トラブルを起こす消費者が増えているサービスだとされています。そこで、今回はカーリースに関する相談事例を基に、どんなトラブルが起きているのかを紹介します。

車の購入を検討する際に、トラブルを起こさないためにも参考にしてください。

また記事中では、消費者庁による令和7年版「消費者白書」より、最新の「消費者被害の推計額」についてもご紹介します。

※投稿の画像は【写真】をご参照ください。

※今回ご紹介する内容は、独立行政法人国民生活センターの掲載許可を頂いております。

1. カーリースの仕組みをかんたんに解説

カーリースですが、以前は法人を対象にした契約がほとんどのサービスでした。しかし、ライフスタイルの変化などで、最近では一般消費者を対象にした契約が増加。それに伴い、内容を理解せずに契約するケースが増え、相談件数が多くなっているようです。

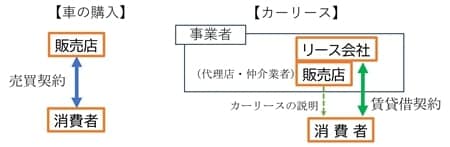

カーリース契約ですが、リース会社が消費者に期間を設けて車を貸し出す内容です。販売店と消費者が売買契約を結ぶ車の購入とは違い、リース会社と消費者の賃貸借契約となります。

車の所有者はリース会社で、原則として中途解約は不可。解約する場合は解約料が発生し、さらに走行距離など利用に関する厳しい制約を設けられます。

結果として、中途解約時や契約満了時にトラブルとなる事例が多く寄せられているようです。