2. 【老齢年金】確定申告が不要になる「2つの要件」とは

年金受給者が確定申告不要制度を利用できるのは、以下の2つを満たした場合です。

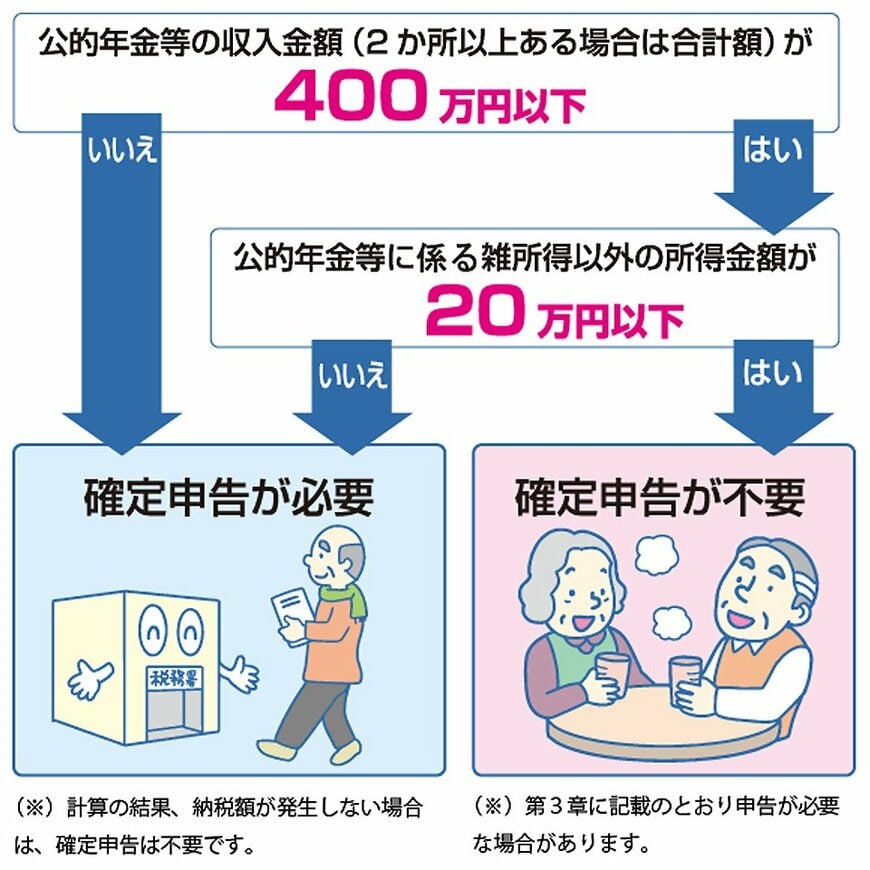

- 公的年金等の収入金額の合計額が400万円以下で、その全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

※公的年金:老齢基礎年金・老齢厚生年金のほか、企業年金も含まれる

※公的年金等に係る雑所得以外の所得:生命保険の保険金や満期返戻金、給与など

各条件を詳しく解説します。

2.1 年間の公的年金等の収入が400万円以下であること

最初の条件は、公的年金等の収入が年間400万円以下であることです。月額にすると33万3333円ですから、多くの年金を受け取っていない限りは該当する可能性が高いでしょう。

実際、2023年度の基礎年金と厚生年金の合計の平均受給月額は、14万6429円です。多くの人がクリアしやすいように設計されているといえます。

なお、公的年金等には65歳から受け取れる老齢基礎年金・老齢厚生年金のほか、企業年金やiDeCoの受給額も含まれます。こうした制度に加入している人は、年間の年金額400万円を超える可能性もあるため、それぞれの年金の受給額をあらためて確かめておきましょう。

2.2 年金以外の所得が20万円以下であること

もうひとつの条件が、年金以外の所得が20万円以下であることです。収入から控除額や必要経費を差し引いた金額が20万円以下でなければ、確定申告不要制度は利用できません。

年金以外の所得の代表例には、以下のようなものがあります。

- 給与所得:パートやアルバイトでの収入

- 雑所得:個人年金保険や原稿料など

- 配当所得:株式の配当金など

- 不動産所得:賃貸不動産の家賃収入など

給与所得については、最低でも55万円(2025年度の所得からは65万円)の給与所得控除が受けられるため、少し収入が増えても控除でカバーしきれます。しかし、それ以外の所得は、投資や賃貸の不動産の規模、個人年金保険の保険金額などによっては、20万円を超える可能性があります。

20万円を超えると、たとえ年金収入が400万円以下でも確定申告が必要になるため、所得金額をよく確かめておきましょう。

次章では、申告が必要なケース・不要なケースを解説します。