5. 【令和7年度税制改正】「所得税」の基礎控除額が「158万円未満→205万円未満」に引き上げ

「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これにともない、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満→205万円未満」に引き上げられました。(65歳未満は「現行の108万円未満→155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

5.1 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

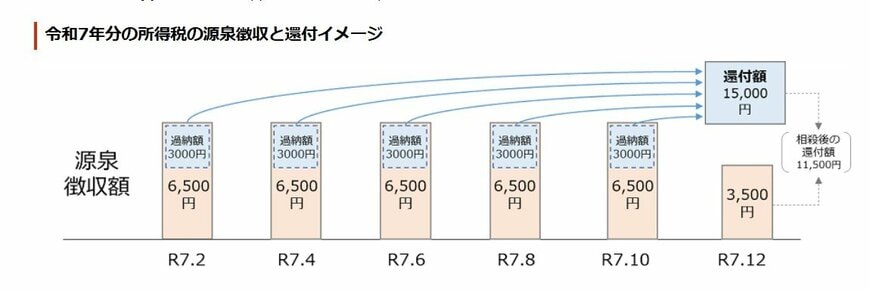

5.2 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます。

6. 理想の年金生活に向けて準備を始めよう

公的年金は、老後の収入の柱になる非常に大切な制度です。

いまいちど、公的年金の仕組みや自分が将来受け取れる年金額について確認しておくようにしましょう。

公的年金は重要な収入になる一方、それだけでゆとりある老後を送るのは難しいのが現状です。

老後の生活費のために資産形成に取り組むことや、定年退職後もある程度は働いて給与所得を得ることなども想定し、ライフプランを決めておくことが大切です。

まだ老後の対策ができていない現役世代の方は、現状の課題を知ることから始めましょう。

老後の生活にいくら必要か、受け取れる年金額との不足分はどれくらいになるかを把握することで、資産形成の計画が立てやすくなります。

そのうえで、NISAやiDeco、個人年金保険などさまざまな資産形成の方法から自分に合ったものを見つけることが大切です。

参考資料

- 日本年金機構「令和7年度税制改正による所得税の基礎控除の見直し等について」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

橋本 優理