7. 【申請しないともらえない】歳の差夫婦は要チェック!「加給年金」とは

加給年金とは、厚生年金の加入者が65歳になった時点で、一定条件を満たす扶養家族がいる場合に加算される年金で、「年金の扶養手当」とも言える制度です。本人の厚生年金に「加給年金」が加算されます。

対象となる世帯は以下の通りです。

- 厚生年金加入期間20年以上の人が、年下の配偶者や18歳未満の子を扶養している世帯

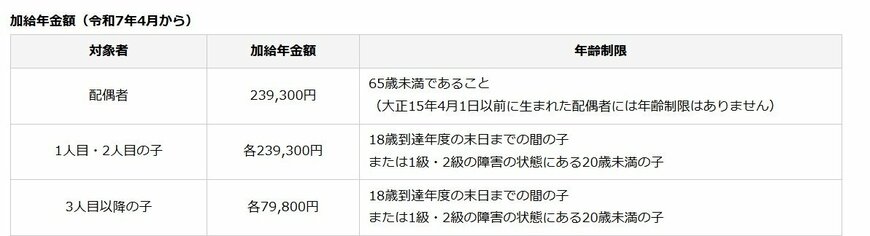

令和7年4月からの加給年金額(および年齢制限)

配偶者:23万9300円

※65歳未満であること(大正15年4月1日以前に生まれた配偶者には年齢制限はありません)

1人目・2人目の子:各23万9300円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

3人目以降の子:各7万9800円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

配偶者が65歳になるまで加算され、歳の差が大きいほど受給期間が長くなるしくみです。

厚生年金が全額停止の場合は加給年金も停止となる点には注意が必要です。配偶者が65歳になると加給年金は終了し、振替加算という制度にかわります。

8. 働き方が多様化する現代こそ、知っておきたい「年金のこと」

現在は働き方の選択肢が広がり、会社員としてキャリアを積んだ後に独立し、フリーランスとして活動する人も増えています。自由度の高い働き方は魅力的ですが、注意したいのが「年金制度の違い」です。

フリーランスなどの自営業者は、基本的に国民年金のみの加入となります。記事内で紹介したシミュレーションでも触れたように、国民年金の満額を受給できた場合でも月額はおよそ6万円程度。厚生年金との二階建て構造で支給される会社員や公務員に比べると、受給額は大きく差が生じます。そのため、将来の生活を安定させるには、自助努力による資産形成が欠かせません。

また、会社員や公務員でも、現役時代の年収によって年金受給額に個人差があります。ねんきん定期便や「ねんきんネット」を活用し、自身の将来の受給見込み額を早めに確認しておくことが大切です。

もし老後の生活に不安を感じる場合は、NISAやiDeCoなどの制度を活用し、計画的に老後資金を準備していくことを検討してみましょう。

参考資料

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「厚生年金保険の保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 政府広報オンライン「年金の手続。国民年金の第3号被保険者のかたへ。」

- 日本年金機構「国民年金の第3号被保険者制度のご説明」

- 厚生労働省「年金制度改正法が成立しました」

- 日本年金機構「加給年金額と振替加算」

鶴田 綾