5. 【年金制度改正法が成立】厚生年金「保険料の上限引き上げ」で影響を受けるのは誰?

2025年6月13日に年金制度改正法が成立しました。

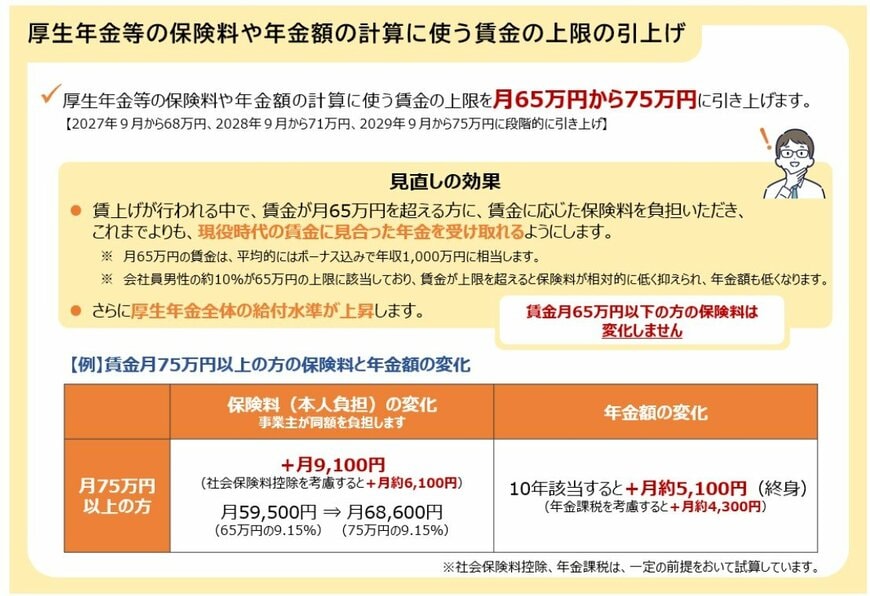

ここからは、保険料や年金額の計算に使う「賃金の上限の引き上げ」について解説します。

年金制度改正法が成立したことにより、影響を受けるのはどのような人なのでしょうか。

5.1 保険料や年金額の計算に使う「賃金の上限の引き上げ」

厚生年金保険料や健康保険の保険料、年金額の計算には、月々の報酬と賞与を一定の幅で区切った「標準報酬月額」という基準額が用いられます。

現在、標準報酬月額の上限は月65万円です。

そのため、月の収入が65万円を超えたとしても、保険料や将来の年金額の計算に使われるのは「上限の65万円まで」となっています。

つまり、いくら稼いでも保険料や年金額が「上限の65万円で頭打ちになる」しくみです。

厚生労働省によれば、現在会社員男性の約10%がこの上限に該当します。

保険料負担は、賃金が上限を超えると相対的に軽くなりますが、老後に受け取る年金額も低くなっていました。

今回の改正において、この標準報酬月額の上限を段階的に「月65万円→75万円」へ引き上げることが盛り込まれています。

標準報酬月額の上限《引き上げイメージ》

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

年金制度改正法が成立したことで、高収入層の保険料負担は増えますが、これまでと比較すると「現役時代の賃金に見合った年金」を受給することが可能になるでしょう。

6. 老後まで時間があるうちに計画的に「老後資金」の準備をしよう

ここまで、日本の年金制度のしくみや、「ひとりで30万円(月額15万円)」もらえる人の割合について解説しました。

年金の受給額には個人差がありますので、まずは現時点でどれくらいの年金が受取れるのか「ねんきんネット」や「ねんきん定期便」で確認しておきましょう。

また老後に必要な生活費も、人によってさまざまです。

自分自身の理想の老後生活をイメージしたとき、「月々いくらあればよいのか」把握しておくことも大切です。

理想の生活費と「受け取れる年金額」を照らし合わせて、「年金だけでは足りない」という場合は、取り崩せる貯蓄を自分自身で準備していく必要があるでしょう。

老後を迎えてから「生活費が足りない」とならないよう、老後まで時間があるうちに計画的に準備をしていけるとよいですね。

参考資料

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

矢武 ひかる