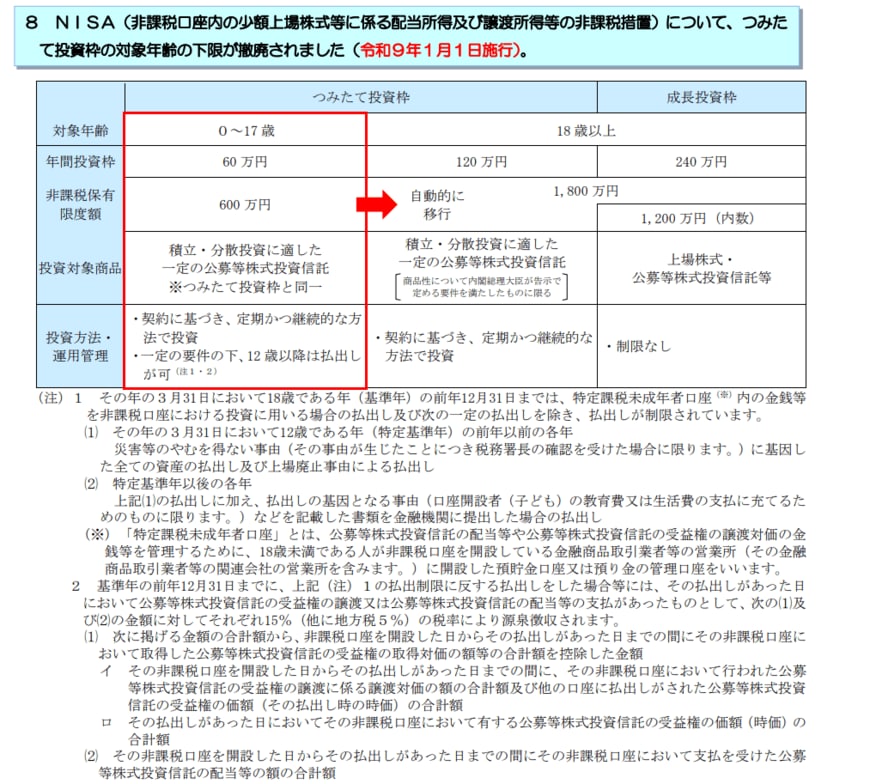

国税庁「源泉所得税の改正のあらまし 令和8年4月」によれば、令和9年1月1日施行でNISAのつみたて投資枠の対象年齢の下限が撤廃されることになりました。

つみたて投資枠では「0~17歳」について、年間投資枠60万円、非課税保有限度枠が600万円と定められます。

NISA口座の対象が広がる一方で、少子高齢化の日本においては老後資金に不安を感じる人も多いでしょう。「自分で老後の備えを」と思っても、投資は怖いという印象も根強いものです。

ただ、どのようなものにしてもメリット・デメリットやリスクはあるもの。投資にはリスクがある一方で、効率よく貯蓄を増やせるというメリットもあります。

今回は40歳~65歳まで「老後2000万円」に向けて、年利ごとに積立投資をすると「月の積立額」はいくらになるのかシミュレーション結果をご紹介します。

1. 新NISA制度とは?令和9年1月からつみたて投資枠の年齢制限撤廃へ

まずは新NISAの概要をチェックしておきましょう。

従来のNISAとの違いも解説しますので、これから新NISAの活用を検討している人は参考にしてみてください。

1.1 新NISAには成長投資枠とつみたて投資枠がある

新NISAは、成長投資枠とつみたて投資枠で構成されています。

成長投資枠は、さまざまな金融商品を購入できるのが特徴で、従来の一般NISAの役割を引き継いでいます。例えば、以下の金融商品を購入可能です。

- 日本株式

- 外国株式

- ETF

- REIT

- 投資信託 など

年間の投資枠は上限240万円で、生涯の非課税保有限度額は1200万円です。

一方、つみたて投資枠は従来のつみたてNISAの役割を引き継いでおり、特定の投資信託のみ購入できます。120万円が年間投資枠として設定されており、非課税保有限度額は成長投資枠とあわせて1800万円となります。

ちなみに、非課税保有期間は無期限化しています。

従来のNISAは一般NISAもしくはつみたてNISAのどちらかしか選べませんでしたが、新NISAではつみたて投資枠と成長投資枠が併用できるようになりました。

さらに、新NISAは従来のNISAと比較して、非課税保有限度額と年間投資上限額が拡大されています。

これまで対象年齢は18歳以上でしたが、はじめに確認した通り、つみたて投資枠のみ年齢制限が撤廃となる予定です。