2. 定額減税補足給付金(不足額給付)の計算方法

定額減税補足給付金(不足額給付)の計算方法は、以下のとおりです。

- 「3万円 ×(本人+扶養親族数)」で定額減税可能額を算出する

- 「定額減税可能額−令和6年分推計所得税額」で所得税分控除不足額を算出する

- 「1万円 ×(本人+扶養親族数)」で定額減税可能額を算出する

- 「定額減税可能額−個人住民税所得割額」で個人住民税所得割分控除不足額を計算する

- 所得税分控除不足額と個人住民税所得割分控除不足額の合計を出す

- 金額は1万円単位で切り上げる

実際にどの程度の定額減税補足給付金(不足額給付)を受け取れるのか、東京都千代田区の資料を参考にシミュレーションしてみましょう。

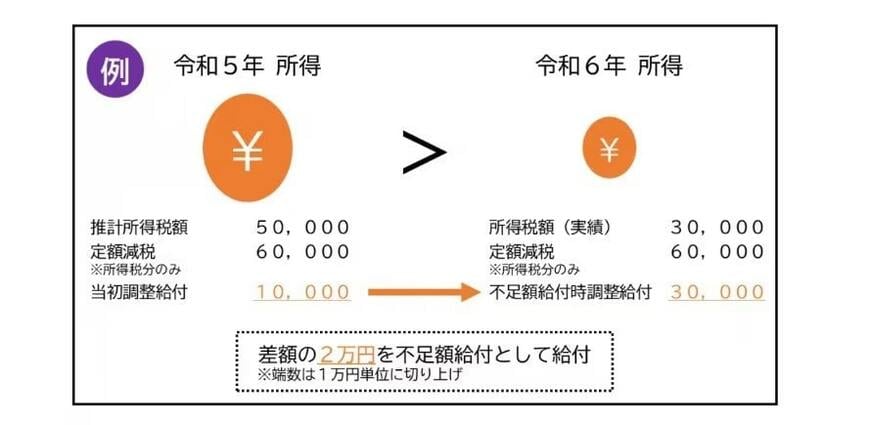

2.1 「令和6年分推計所得税額」よりも「令和6年分所得税額」の方が少なくなったケース

「令和6年分推計所得税額」よりも「令和6年分所得税額」の方が少ない場合です。

令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税可能額が6万円、当初調整給付額が1万円(6万円-5万円)のケースです。

その後に令和6年の所得税額が3万円で確定した場合、は3万円(6万円-3万円)です。

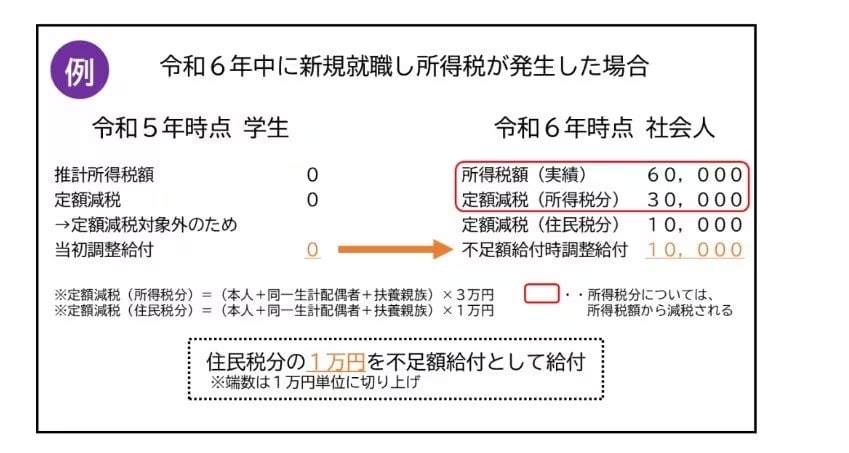

2.2 学生だった人が就職したケース

就職に伴って、令和6年の所得税額が6万円発生したケースです。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円になります。

しかし、新社会人は令和6年度分の住民税が発生していません(令和7年6月から住民税が発生)。

住民税1万円分の減税ができていないため、1万円が不足額給付として給付されます。