12月に入り、今年も残すところわずかとなりました。

物価高が続く現代において、「家計の状況が厳しい」と感じている方も多いのではないでしょうか。

年末を控え、暖房費や年末年始の準備費用など、出費がかさみやすい時期でもあります。

一方で、日本では富裕層や超富裕層が増加傾向にありますが、一体どれくらいの割合の人が、その層に該当するのでしょうか。

今回は、日本における「富裕層と超富裕層の割合」や、年代別の「平均貯蓄額・中央値」についてご紹介します。

また、年収別の「金融資産保有額」も解説しますので、今後の家計や資産形成を見直すための参考にご覧ください。

1. 【年収別】金融資産保有額はいくら?金融商品の種類別内訳をチェック

2024年12月、J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2024年」の結果から、世帯年収ごとの金融資産内訳に関するデータを見ていきます。

1.1 種類別金融商品保有額(金融資産を保有していない世帯を含む)

《年間収入別》金融資産保有額

全国: 1374万円

- 収入はない: 249万円

- 300万円未満: 661万円

- 300~500万円未満: 1065万円

- 500~750万円未満: 1233万円

- 750~1000万円未満: 1939万円

- 1000~1200万円未満: 2069万円

- 1200万円以上: 4178万円

- 無回答: -

《年間収入別》預貯金(運用または将来の備え)

全国: 582万円

- 収入はない: 154万円

- 300万円未満: 322万円

- 300~500万円未満: 446万円

- 500~750万円未満: 533万円

- 750~1000万円未満: 750万円

- 1000~1200万円未満: 821万円

- 1200万円以上: 1781万円

- 無回答: -

《年間収入別》債券

全国: 66万円

- 収入はない: 1万円

- 300万円未満: 14万円

- 300~500万円未満: 35万円

- 500~750万円未満: 83万円

- 750~1000万円未満: 114万円

- 1000~1200万円未満: 76万円

- 1200万円以上: 195万円

- 無回答: -

《年間収入別》株式

全国: 260万円

- 収入はない: 15万円

- 300万円未満: 111万円

- 300~500万円未満: 237万円

- 500~750万円未満: 219万円

- 750~1000万円未満: 348万円

- 1000~1200万円未満: 311万円

- 1200万円以上: 872万円

- 無回答: -

《年間収入別》投資信託

全国: 155万円

- 収入はない: 41万円

- 300万円未満: 65万円

- 300~500万円未満: 103万円

- 500~750万円未満: 109万円

- 750~1000万円未満: 300万円

- 1000~1200万円未満: 340万円

- 1200万円以上: 437万円

- 無回答: -

《年間収入別》「債券・株式・投資信託の合計額」と「金融資産保有額全体に占める割合」

全国: 35.01%

- 収入はない: 57万円(22.89%)

- 300万円未満:190万円(28.74%)

- 300~500万円未満: 375万円(35.21%)

- 500~750万円未満: 411万円(33.33%)

- 750~1000万円未満:762万円(39.30%)

- 1000~1200万円未満: 727万円(35.14%)

- 1200万円以上: 1504万円(36.00%)

- 無回答: -

データを見ると「債券・株式・投資信託」への投資額そのものは年収とある程度相関しています。

しかし、金融資産保有額全体に占める割合を見ると、年収750~1000万円未満の層で割合がやや高くなる(39.30%)ものの、「収入がない」をのぞく他の層ではおおむね30%台です。

このことから、資産運用は標準的な年収の世帯にも普及している様子がうかがえます。

次は、日本の「富裕層と超富裕層」の割合を見ていきます。

2. 日本に「富裕層と超富裕層」はどのくらいいる?

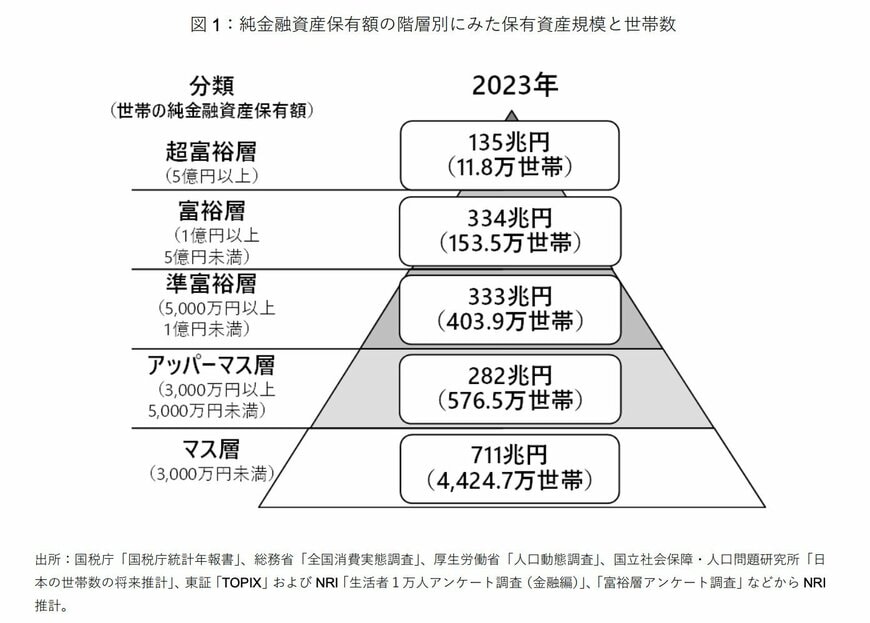

株式会社野村総合研究所が公表した「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」によれば、2023年の富裕層・超富裕層の世帯数は、2005年以降で最多の水準となりました。

2.1 【2023年】「富裕層と超富裕層」の割合を見る

- 富裕層:153万5000世帯

- 超富裕層:11万8000世帯

2.2 【2021年】「富裕層と超富裕層」の世帯数はどのくらいいる?

2021年に実施された前回調査では、富裕層・超富裕層の世帯数は以下のような結果でした。

- 富裕層:139万5000世帯

- 超富裕層:9万世帯

あわせて、これらの世帯が全体に占める割合は次のとおりです。

- 富裕層:約2.75%

- 超富裕層:約0.21%

割合だけを見ると一見わずかに感じられますが、世帯数自体は着実に増え続けています。

その背景には、株式や投資信託などの金融資産が値上がりした影響が大きいと考えられます。

「お金がお金を生む」という表現がありますが、まさにその仕組みが働いた結果と言えるでしょう。

3. 【年代別】「20〜70歳代」の平均貯蓄額(平均値・中央値)はいくら?

では、年代ごとの平均的な貯蓄額はどれくらいなのでしょうか。

金融経済教育推進機構が公表した「家計の金融行動に関する世論調査 2024年」の結果をもとに、年代別の平均貯蓄額を確認していきます。

まずは、単身世帯のデータから見ていきましょう。

3.1 【20〜70歳代】「おひとりさま世帯」の平均貯蓄額はいくら?

- 20歳代:平均値161万円・中央値15万円

- 30歳代:平均値459万円・中央値90万円

- 40歳代:平均値883万円・中央値85万円

- 50歳代:平均値1087万円・中央値30万円

- 60歳代:平均値1679万円・中央値350万円

- 70歳代:平均値1634万円・中央値475万円

一般的に、年齢が上がるほど貯蓄額も増える傾向があります。

特に60歳代では中央値が大きく増えており、退職金の受け取りが影響していると考えられます。

次に、二人以上世帯の平均貯蓄額を確認していきましょう。

3.2 【20〜70歳代】「二人以上世帯」の平均貯蓄額はいくら?

- 20歳代:平均値382万円・中央値84万円

- 30歳代:平均値677万円・中央値180万円

- 40歳代:平均値944万円・中央値250万円

- 50歳代:平均値1168万円・中央値250万円

- 60歳代:平均値2033万円・中央値650万円

- 70歳代:平均値1923万円・中央値800万円

二人以上世帯の場合、平均値・中央値のいずれも単身世帯より高い結果となっています。

世帯人数が多い分、必要な生活費や将来の支出も増えるため、この差は自然なものと言えるでしょう。

また、子どものいる家庭も含まれることから、将来に備えて貯蓄を重視する傾向が強いことも、単身世帯との差につながっていると考えられます。

4. 物価高を踏まえたうえで「将来に向けた資金計画」を立てよう

本記事では、富裕層や超富裕層の割合や、年代別の貯蓄平均額を解説していきました。

富裕層や超富裕層は、預貯金だけではなく株式や投資信託といった金融資産も多く保有していることが考えられます。

将来を見据え、資産運用を活用する方も増えてきています。

物価上昇によるインフレリスクの対策をしていくことも重要でしょう。

この機会にぜひ、物価高を踏まえたうえで、将来に向けた資金計画を立ててみてはいかがでしょうか。