ここ数週間、米中貿易摩擦に対する懸念がいくぶんか和らいできた。主要20ヶ国・地域首脳会談(G20会合)でトランプ米大統領と習近平国家主席が貿易紛争の一時休戦に合意し、二国間貿易交渉の前進がみられたからである。しかしながら、中国経済の減速や米連邦準備制度理事会(FRB)の利上げペースの不透明さに対する不安感は根強い。また、過去の中国の債務削減計画推進(シャドーバンキング活動の取り締まりと地方政府債務の管理強化を含む)の影響が現れる中で、外部環境の悪化も重なり(主に米中貿易摩擦)、2018年半ばから中国経済の成長率は下降気味である。

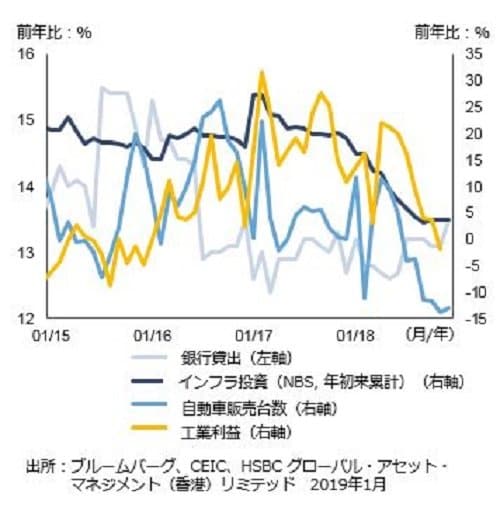

当局は、2018年下期に政策を緩和方向へと舵を切ったにもかかわらず、直近の経済指標は短期的な成長モメンタムの鈍化を示唆している。製造業購買担当者指数(PMI)、輸出、国内受注はいずれも悪化している。11月の鉱工業生産指数の伸び率は低下し、セクター別の指標からは資本財関連企業の事業環境の悪化が読み取れる。また、年末にかけて輸出に勢いがなくなり、小売売上高も自動車部門の不振から期待外れに終わった。不動産販売も伸び悩んでおり、雇用と家計の可処分所得の伸びも減速している。

しかしながら、固定資産投資は政策効果から落ち着きを取り戻しており、インフラ建設工事が底打ちしている。また、銀行貸出の伸びが高まり、資本市場での資金調達が活発化、またシャドーバンキングを通じた信用拡大が底入れするなど、最近は信用の伸びに安定化の兆しが見られる。

注目は政策の有効性

現状では、政策が効果を発揮しているという証拠は乏しく、中国の経済成長見通しに対する投資家の懐疑心は強まるばかりである。国内需要が減退し米中貿易摩擦が過熱する中、2018年4月以降、景気安定化に重点を置いたマクロ政策が採用され、当局の政策は成長志向へと転換した。中国人民銀行(中央銀行)は、大手商業銀行向けの預金準備率を合計で3.5%引き下げた。また、当局は昨年5月に増値税(付加価値税)を1%引き下げ、さらに個人所得税改革の実施に踏み切り(10月の基礎控除枠の引き上げと2019年1月からの特別控除項目の追加を含む)、主として低所得層に恩恵がもたらされている。また、官民連携(PPP)プロジェクトが復調する中で、インフラ投資に向けた地方政府の資金調達状況が改善している。

景気対策の影響が実際の経済指標に波及するには、いくぶんかタイムラグが生じる傾向がある。また、経済成長が著しく減速した過去の時期と比べると、今回の景気刺激策は比較的規模が小さく、対象が絞られている。政策当局は、負債に依存する景気刺激策には立ち戻らず、循環的に景気を押し上げる方針である。それには安定成長の維持と構造改革の推進をバランスよく進める必要がある。主な制約要因としては、金融の安定性に対するリスクを封じ込める必要性(例:債務の再拡大や資金流出/人民元安のリスク)が挙げられる。資金調達状況は改善しているものの、地方政府は支出を大幅に拡大したがらない。債務の持続可能性といった別の問題に直面するからである。地方政府債務と融資平台(LGFV)に対する規制は相変わらず厳しい状況にある。

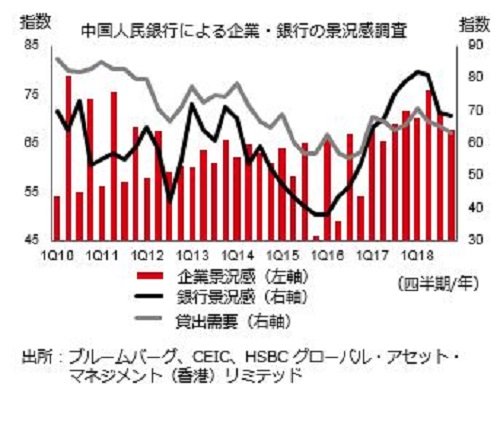

図表2:弱い景況感が政策の浸透を阻んでいる2/3

さらに、当局が打ち出せる施策が減っている。前回の景気減速の開始時よりも、地方政府債務と民間セクターの負債水準はともに高く、財政赤字は拡大し、金利は低く、経常黒字が縮小しているためだ。

国内外の環境が不透明で、構造改革を推し進める政府の意思と能力に疑いの目が向けられる中、民間セクターの景況感の弱さが、政策と信用創造の効果を抑えている。流動性の拡大にもかかわらず、企業の設備投資を目的とした借り入れ需要は低迷しており、また銀行は中小企業向け貸し出しを増やしたがらない(銀行貸出は資本規制による制約を受けている)。消費者も、債務負担の増大や冴えない所得見通し、雇用の不安から支出には慎重である。

景気対策が本格化

景気に反転の兆しがほとんど見られず、成長の下振れリスクが労働市場に暗い影を落とし始める中、2018年10-12月期以降、成長サイクルのコントロールが政策の最優先事項となっている。当局は政策手段を強化・拡大し、これまでの債務削減に重点を置く方針を見直している。

金融政策の中心は、引き続き波及メカニズムの向上である。銀行に低いインターバンク金利で資金調達をさせて、この低コストの資金が企業や家計に流れることを主眼に置いている。当局は銀行貸出を促し、地方債の増発を可能にするために、預金準備率の引き下げを通じた、さらなる金融緩和に踏み切ると当社では予想している。最近、中国人民銀行は、銀行の永久債発行に対する需要を喚起する一連の方策を発表したが、これが銀行の資本を拡充し、流動性リスクを軽減することが見込まれる。また、資金を銀行貸出に振り向けることを目指したデット・エクイティ・スワップ(債務の株式化)プログラムも強化される模様である。資本市場における資金調達の多様化に向けた取り組みは続いている。一方、これから制定される新たな理財商品規制は、オフバランス与信の縮小を緩和するために、緩められる可能性がある。

財政が引き続き政策の中心となるため、財政赤字が拡大し、特別地方債(地方専項債)の発行枠は拡大するとみられる。政府は大規模な減税と手数料削減を実施する公算が高く、その規模はGDPの1%相当かそれを上回るものと予想される。増値税(付加価値税)の引き下げ以外にも、強制的な社会保障掛金など企業の税負担をさらに軽減する余地は大いにある。2018年第4四半期以降、インフラ案件の承認件数は加速している。2019年の特別地方債の発行枠拡大は、インフラ向けの固定資産投資が落ち込むリスクを短期的に緩和し、信頼感と成長見通しの安定に役立つだろう。

景気浮揚策が最終的に信頼の回復と循環的な成長見通しの安定を後押しすると当社は予想している。米中貿易関係の改善、中国経済が安定化する明らかな兆候、国有企業改革など競争力強化に向けた構造改革の進捗が景気のけん引役となるだろう。それにより民間セクターの景況感が回復すれば、景気の上昇機運に弾みがつく可能性が高い。しかしながら、米中貿易交渉は不確定要素として注視すべきだろう。一方、政策の有効性(例:信用創造、法人減税の乗数効果)は、景気見通しにとって極めて重要であると思われる。

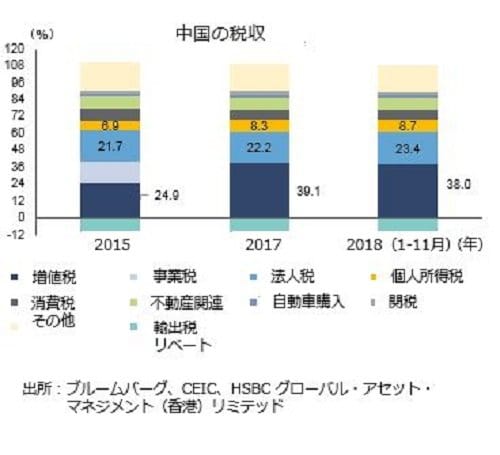

図表3:法人税に引き下げ余地3/3