2024年に実施された定額減税は、長引く物価高に対する国民の負担を軽減する目的で行われました。 給与明細などで手取り額の変化を感じた方も多いでしょう。

しかし、当初の定額減税や調整給付だけでは控除しきれず、結果として減税の恩恵を十分に受けられていない人もいるのが実情です。 2025年10月現在、多くの自治体では不足額給付についての具体的な情報公開や申請受付が進んでいます。

特に、税額の変動や扶養親族の増減など、個別の事情によって減税の不足が生じている方にとっては、重要な情報です。 本稿では、2024年限りの定額減税で不足が生じた方々を対象とした「定額減税補足給付金(不足額給付)」について、その対象者や給付される金額、そして具体的な給付事例を詳しく解説します。

あなた自身やご家族が給付の対象となる可能性があるため、ぜひこの機会に制度の全容を理解してください。 公的な制度を賢く活用し、家計の助けとするための第一歩を踏み出しましょう。

1. 2024年限りの「定額減税」では不足した人も

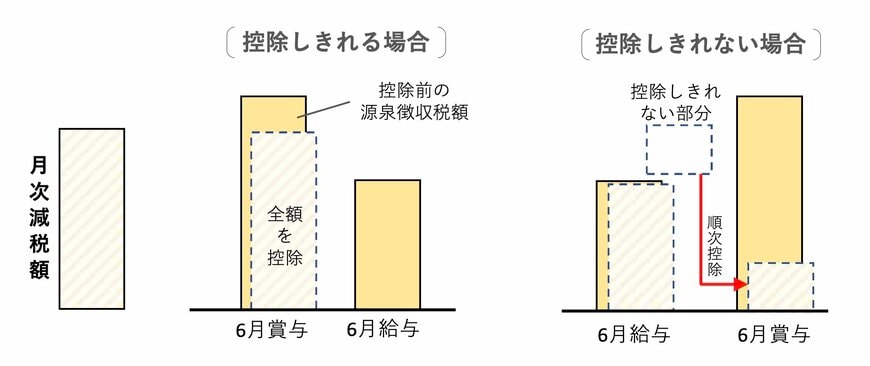

2024年に実施された定額減税が記憶に新しい人も多いでしょう。物価上昇における国民負担を緩和するための措置で、所得税と住民税が最大で4万円引かれるというものでした。

給与所得者の方は、引かれる税金が少ないために「いつもより手取り額が多い」という時期があったと思います。

対象となるのは「日本国内の居住者」「2024年の合計所得金額が1805万円以下」などの方で、控除しきれない場合は給付金が支給されました。

これを調整給付といいますが、追加の給付が行われるケースがあるのです。