2. 公的年金積立金は、なぜ「年4%前後の安定運用」を目指せるのか?

実は、年3%や4%という利回りは、公的年金の積立金運用実績と照らし合わせると、決して非現実的な数字ではありません。

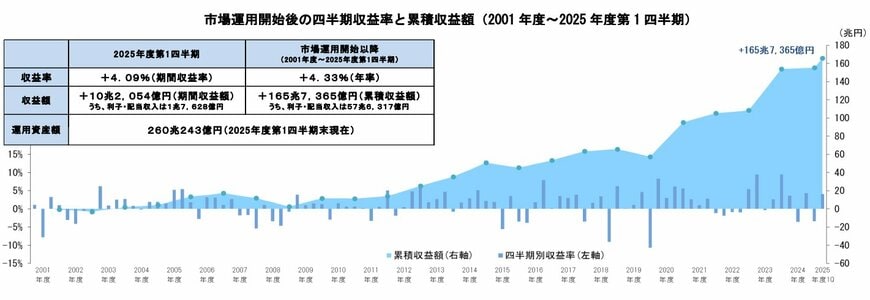

公的年金の積立金を運用するGPIF(年金積立金管理運用独立行政法人)のデータを見ると、運用を開始した2001年度以降の累積収益率は年率4.33%となっています。

直近の2025年度第1四半期(4月~6月)の期間収益率も年4.09%を記録しました。下の推移グラフを見れば、短期的に収益が下がる局面はあったとしても、長期的には着実に収益が積みあがっている様子が明確にわかります。

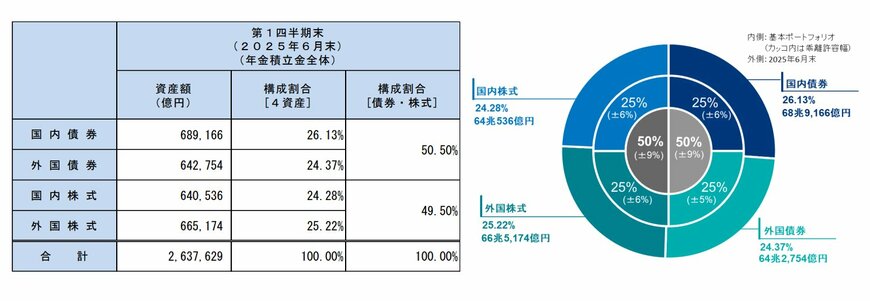

基本となる資産配分は、「国内債券・国内株式・海外債券・海外株式」をそれぞれ25%ずつとする構成です。

この配分が大きく崩れないように、各資産には許容範囲が定められています。

- 外国債券:基準(25%)から±5%の乖離を許容

- その他の資産:基準(25%)から±6%の乖離を許容

この許容範囲を超えて資産配分が変動した場合、GPIFは市場の状況を見ながら売買を行い、元の比率に戻す調整(リバランス)を実施することで、長期的な安定運用を維持しています。

公的年金積立金の運用は、将来の給付に充てる性質上、極めて慎重に行われています。それでも、市場の変動を伴いながらも、おおむね年率+4%前後という着実な成果を上げているのが実情です。

そこで本記事では、この長期的な運用実績を踏まえ、年4%、そしてリスクをやや抑えた**年3%**のケースで資産増加のシミュレーションを行いました。

これから資産運用、特に積立投資を始める方にとって、この公的年金の運用実績と基本ポートフォリオを参考にすることは、長期的な目標設定の有効な一つの方法となるでしょう。

3. 資産形成で最も大切なのは「続けること」

今回は、NISA制度を利用して毎月3万円を積み立てた場合について、年利3%と4%で運用できた際の10年後、20年後、30年後の期待値シミュレーションをご紹介しました。

当然、年4%で運用できた場合のほうが運用成果は大きくなりますが、実際の成果は結果が出るまで誰にも予測できません。

運用で高い成果を追い求めることも大切ですが、それ以上に重要なのが長期間、投資し続けることです。特に、相場の変動によるリスクを軽減させるためには、「長期投資」が最大のポイントとなります。

将来の不安を減らすためにも、「少しでも早く、できるだけ長く継続できるよう」、まずは無理のない金額から積立をスタートしてみてはいかがでしょうか。

参考資料

荻野 樹