5.2 「年金の繰下げ受給とは?」増額イメージを確認

老齢年金の受給開始を「繰下げ受給」のしくみを使って後ろ倒しすると、繰下げた月数に応じて年金額が増えます。

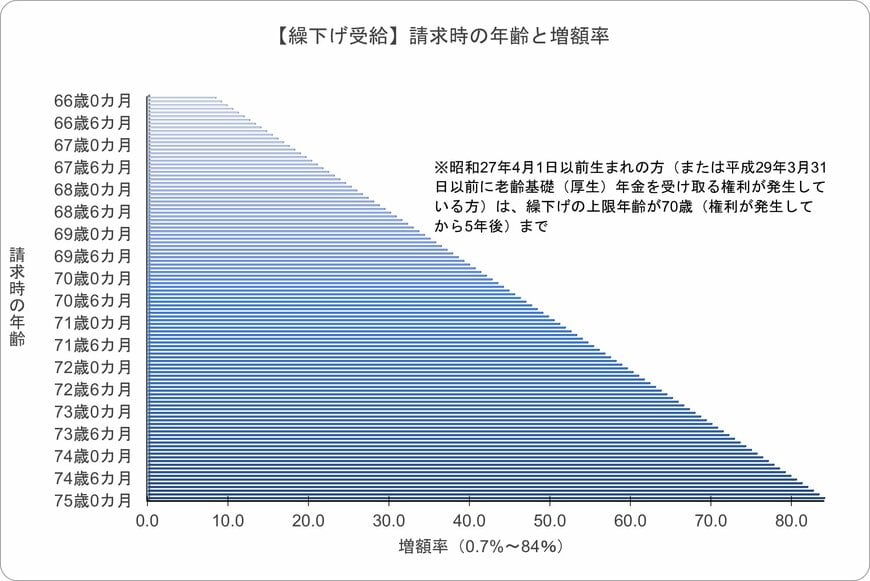

繰下げ受給の増額率は、以下の計算式で表すことができます。

増額率(最大84%※1) = 0.7% × 65歳に達した月※2から繰下げ申出月の前月までの月数※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるため増額率は最大で42%となる

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になる

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算される

繰下げタイミングの上限となる「75歳0か月」で受給した場合、増額率は84.0%です。

6. 厚生年金と国民年金、受取りのタイミングは健康状態・資産状況などに応じて検討

今回は、日本の公的年金制度の仕組みなどふまえて、60歳から89歳までの厚生年金・国民年金の平均月額を1歳刻みでみてきました。老後の受給額は現役時代の厚生年金加入状況によって人それぞれ大きく異なり、平均額を参考にしつつも「ねんきんネット」などで自分の見込額を確認することの重要性が改めて浮き彫りになります。

また、年金受給開始時期を繰下げれば最大84%増額、繰上げれば最大24%減額となるため、ご自身の健康状態や資産状況に応じて、最適な受給開始時期を慎重に検討することが大切です。物価高騰に負けない老後生活を送るためにも、公的年金の知識を深め、iDeCoなどの私的年金も活用した、自分だけの老後資金戦略を立てていきましょう。

参考資料

矢武 ひかる