2019年の半導体設備投資はメモリー投資の失速により、厳しい幕開けとなっている。韓国のサムスンやSKハイニックスなど主要メモリーメーカーが投資案件を先送りしたことで、売り上げベースでいえば19年上期が「底」になるとみられ、焦点は「いつから回復するのか?」という点に集約されつつあった。

そういったなかで、半導体製造装置メーカー大手の市場に対する見方は業界関係者の間でも注目の的となっており、不透明感が漂う現状においてその重要性は俄然増していた。なかでも、米ラムリサーチは競合他社に比べてメモリー向けの売上高構成比が高い企業の1つであり、1月23日に予定されていた18年10~12月期の決算発表は大きな関心を集めていた。

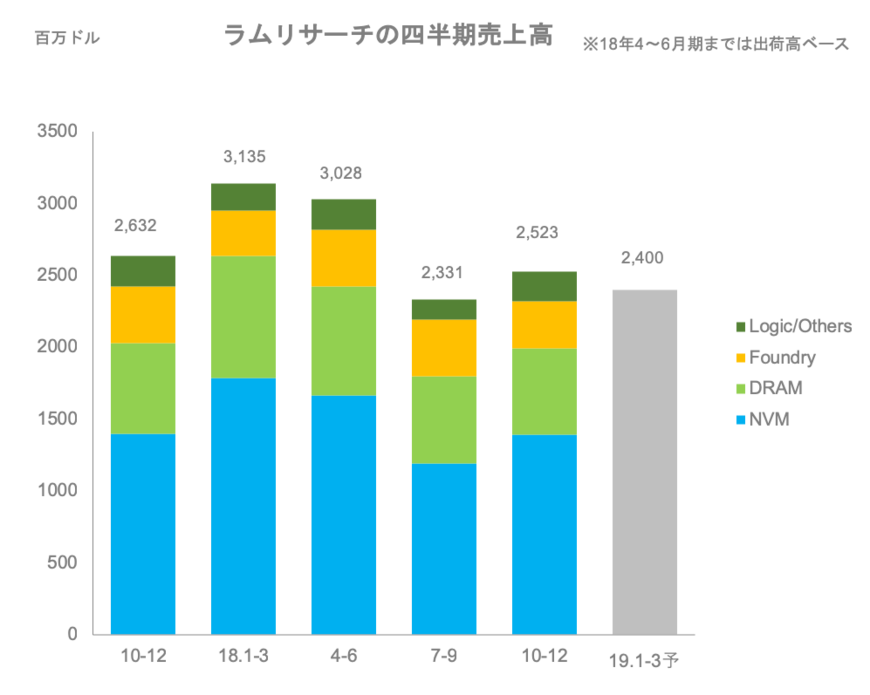

ラムリサーチの1~3月期は5%の減収予想

同社が発表した19年1~3月売上高予想は24億ドル(±1.5億ドル)と、中心値は前四半期比5%減程度。従来に比べて、WFE(Wafer Fab Equipment)市場に対する見方は悲観的なものとなっており、メモリーを中心に顧客企業の投資意欲の回復が遅れていることを示唆している。

同社は7~9月期決算発表時に、18年7~9月期が売上高ベースでのボトムとなり、19年上期から回復基調に入るとの見方を示していた。

メモリー投資「下期に大きな回復は見込んでいない」

なお、WFE市場規模については、18年は前年比1桁台のプラス成長となる500億ドル程度になったと推定。19年は10%台半ばから後半の減少になるとしている。半期ベースでは上期はファンドリー/ロジックが貢献するものの、下期はこれが減少すると予想。メモリー投資については上期同様に、下期も大きな回復を見込んでいないとしている。同社CFOのDong Bettinger氏も「顧客との対話をもとに、19年は年間通じてメモリー投資は顕著に回復しない」と言及している。

従来、業界の一部では下期からのメモリー投資の回復を期待する楽観的な見方もあったが、今回のラムリサーチの発表内容はこれを否定するものとなった。

ロジック比率高い蘭ASMLは影響軽微

一方、同じ半導体製造装置メーカーでも、リソグラフィー装置大手のASML(オランダ)は、顧客ミックスがロジック中心ということもあり、ラムリサーチに比べて業績低迷は軽度で済んでいる。加えて、最先端プロセス向けにEUVリソグラフィー装置の導入も進むことから、今年はWFE市場におけるシェア上昇も期待できる状況となっている。

また、ラムリサーチが主戦場とするエッチングや成膜装置に比べて、ASMLが手がけるリソグラフィー装置は発注タイミングが早く(受注計上が早い)、かつ工場への搬入も優先的に進められるため(売り上げ計上は他のプロセス装置に比べて早い)、動き出しは早い傾向にある。

同社は19年の業績見通しについて、下期からの回復を予想するとの見解を示している。ただ、メモリーを中心に露光装置の引き渡し時期が上期から下期に先送りされた案件もあり、上期は売上高・利益ともに低い水準となりそうだ。

ASMLは下期に大幅な回復予想

同社が発表した19年1~3月期売上高予想は前四半期比33%減の21億ユーロ。メモリー顧客を中心に装置の出荷時期の調整が行われているほか、仕入先の電子部品メーカーで火災が発生した影響も押し下げ要因となっている。同社によれば、およそ3億ユーロ分の影響額と見積もっているが、この部分は第2四半期でカバーできるとしている。

ただ、全体的には上期は低調に推移する見通しで、19年上期売上高は18年下期に比べて低い水準になると予想。回復局面になるのは19年後半と見ており、下期は上期に比べて1.5倍程度の売上水準になるとしている。

19年はロジック分野が業績を牽引すると見ており、モバイル市場向けのリソグラフィー需要は軟化傾向にあるものの、HPC(High Performance Computing)市場を中心に先端リソ需要は継続すると期待を寄せる。通年売上高ベースではメモリーは前年比2割減を想定するが、ロジックは同5割増を計画。サービス分野は1桁台のプラス成長を見込んでおり、全社ベースでは前年比1割増の120億ユーロ程度を見込む。

電子デバイス産業新聞 副編集長 稲葉 雅巳