5. 【年金制度改正法が成立】話題となった「年収106万円の壁撤廃」を解説

2025年6月13日に成立した「年金制度改正法」には、アルバイト・パートなどの働き方と関わりが深い、いわゆる「年収106万円の壁」を撤廃する改正が含まれています。

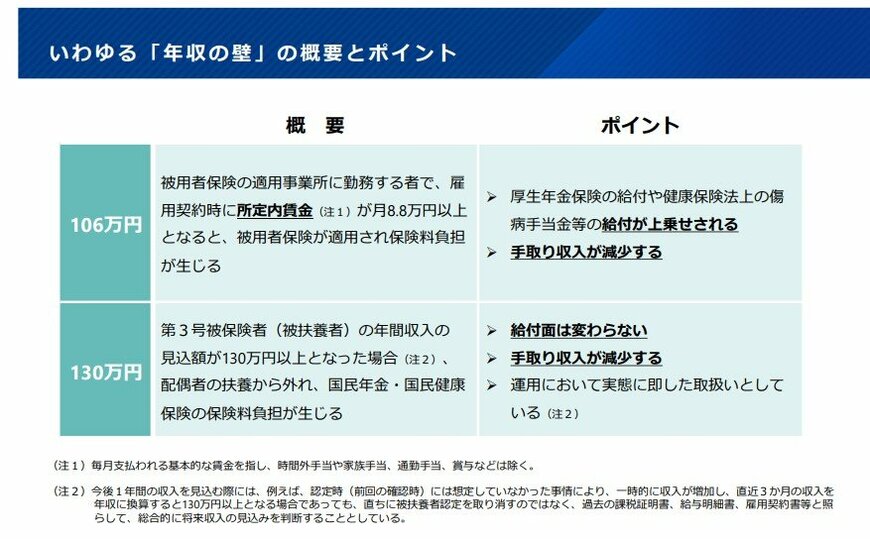

5.1 「年収106万円の壁」とは?

「106万円の壁」とは、パート・アルバイトなどの短時間労働者が年収が106万円以上になると、社会保険(健康保険・厚生年金)の扶養から外れ、自分自身で保険料を支払う義務が発生する目安です。

保険料負担で手取りが減ることから、収入が基準額を超えないよう労働時間をコントロールする「働き控え」が生じる原因の一つとされてきました。

また、社会保険の適用対象となる企業規模はこれまで段階的に拡大されてきて、2024年10月からは「51人以上」の事業所となっています。

今回の改正では「3年以内の賃金要件の撤廃」と「10年かけて企業規模要件の段階的撤廃」がおこなわれることが決まりました。

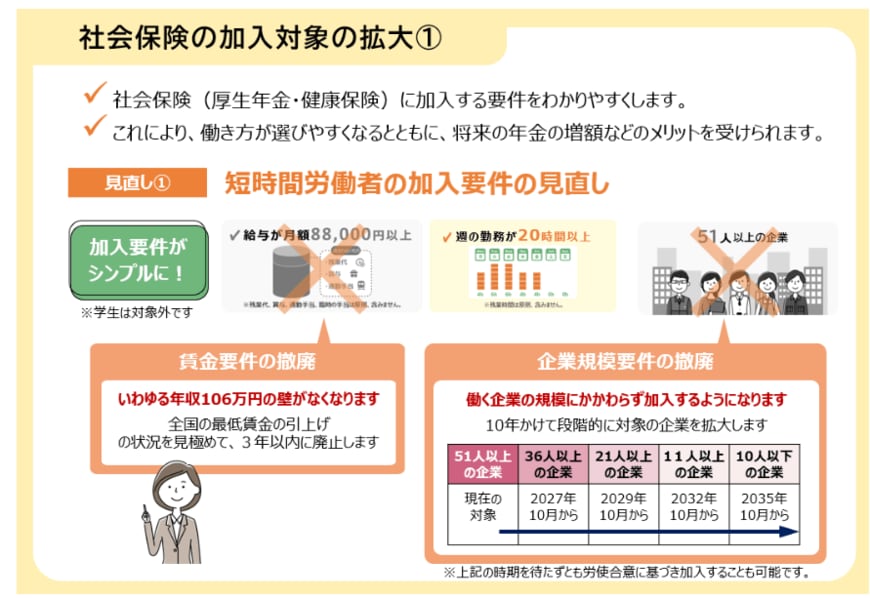

5.2 「社会保険の加入対象の拡大」短期労働者の加入要件の見直し

2025年7月現在、パートタイムなどで働く短時間労働者が社会保険に加入する要件は、以下の5つをすべて満たす必要があります。

- 週の所定労働時間が20時間以上

- 2か月を超える雇用の見込みがある

- 学生ではない

- 所定内賃金が月額8万8000円以上(賃金要件)

- 従業員数51人以上の企業で働いている(企業規模要件)

今回の改正により、このうち4の「賃金要件」と5の「企業規模要件」が撤廃されます。

いわゆる「106万円の壁」は、全国の最低賃金の引き上げ具合を見極めながら、3年以内に廃止へ。社会保険に加入する企業の規模は、10年かけて段階的に拡大されます。

6. iDeCoなどの私的年金を検討するのも一つの方法

ここまで年金一覧表を用いて、年金の平均受給額について詳しく見てきました。

厚生年金は加入期間や働き方等に応じて将来の受給額が決まるため、受け取る年金額には個人差がありますが、国民年金と比較すると受給額が多くなる傾向にあります。

一方、自営業の方などで厚生年金に加入していない場合は、国民年金のみを受給することになるため、年金だけに頼らない備えを検討することが大切です。

具体的な方法のひとつが iDeCo(個人型確定拠出年金) の活用です。節税メリットを受けながら、自分自身で将来の「退職金代わりの資金」を準備することができます。まずは制度の仕組みを理解し、ご自身に合った活用方法を調べてみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構 年金用語集「た行 特定事業所」

- 日本年金機構「厚生年金保険の保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

筒井 亮鳳