秋の深まりとともに、将来の生活への備えについて思いを巡らせる方も多いのではないでしょうか。特に2025年10月を迎え、消費税率の動向や物価高騰が家計を圧迫する中、老後の生活資金に対する関心は一層高まっています。

政府による「資産所得倍増プラン」の推進など、「自助努力」が強調される現代において、公的年金に加えて、ご自身の貯蓄がどれだけ老後の生活を支えるのかは重要な問題です。

多くの方が老後の生活設計のモデルケースとして参考にしたいと考えるのが、すでに老後を迎えている60代、70代のリアルな貯蓄額や年金受給額です。

しかし、現実は人それぞれであり、老後の生活資金の準備状況は「二極化」が進んでいるのが実情です。

本記事では、金融経済教育推進機構の「家計の金融行動に関する世論調査(2024年)」などの最新データに基づき、60歳代と70歳代の二人以上世帯における貯蓄の実態と、厚生年金・国民年金の受給状況を詳しく分析します。

1. 60歳代の貯蓄額と年金額を見る

60歳代といえば、まだ定年退職せず働いている人もいるでしょう。一方で退職金を得て年金生活に入っている人もいるため、貯蓄額は二極化されていると予想できます。

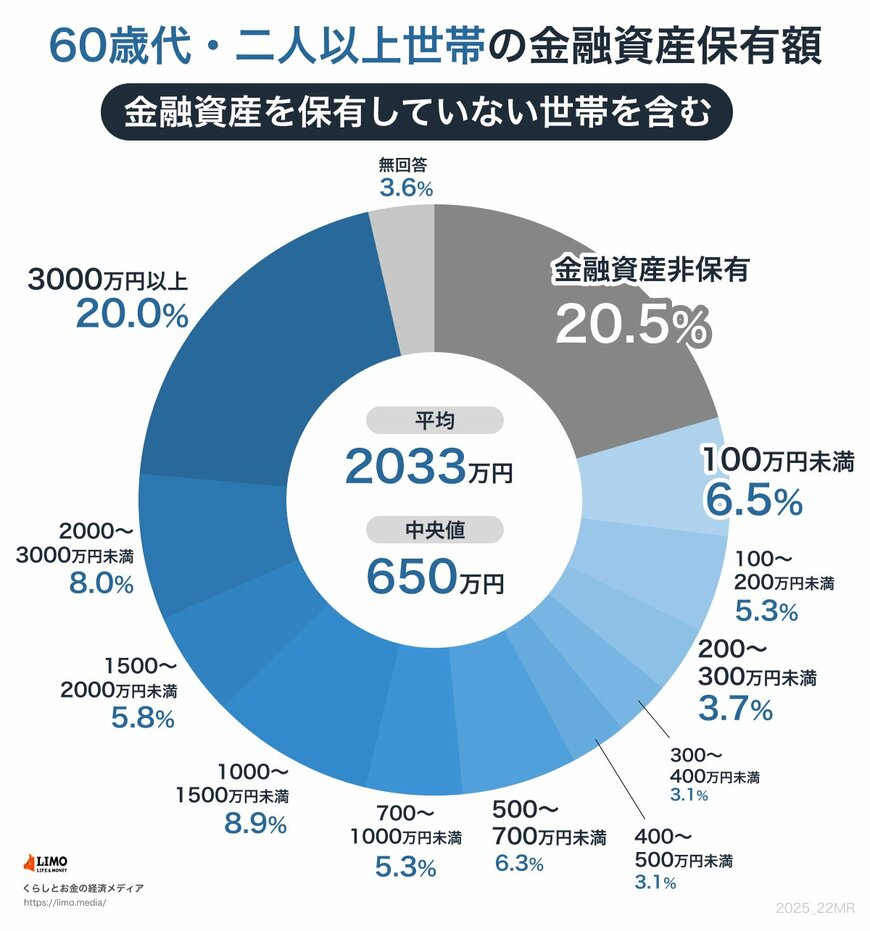

まずはJ-FREC 金融経済教育推進機構が公表する「家計の金融行動に関する世論調査(2024年)」より、60歳代・二人以上世帯の貯蓄(金融資産を保有していない世帯を含む)を見ていきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 60歳代の二人以上世帯の貯蓄額

60歳代の貯蓄額をみると、平均は2033万円、中央値は650万円となりました。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満: 5.3%

- 200~300万円未満: 3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

「貯蓄3000万円以上」が20.0%、「貯蓄ゼロ」が20.5%でほぼ同率です。