3. 毎月の支出削減が将来の資産に!具体的にシミュレーション!

家計を見直して支出を減らすことは、将来の資産形成に大きく役立ちます。例えば、格安スマートフォンへの乗り換えや保険料の見直しなどで、毎月の支出を3万円減らせたと仮定して、その効果を見てみましょう。

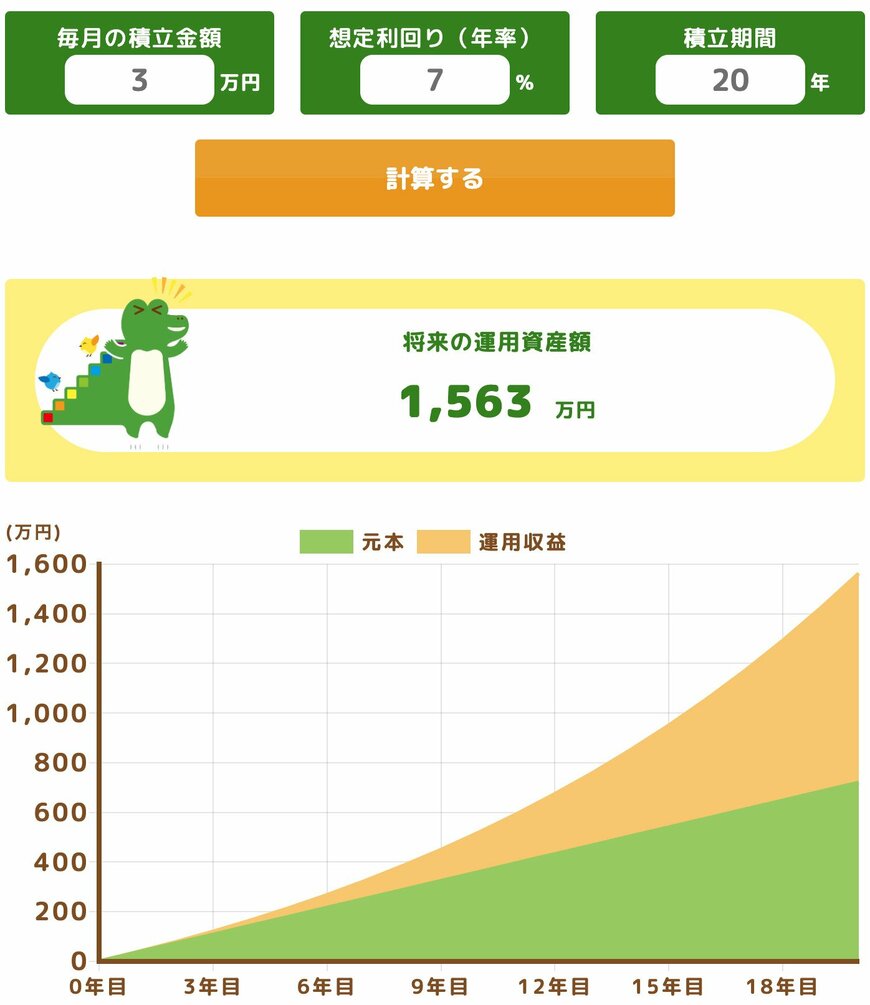

もし40歳から毎月3万円を貯蓄に回すと、60歳になるまでの20年間で元本だけで720万円になります。さらに、この720万円を運用に回すと、資産がさらに増える可能性があります。

金融庁のシミュレーターによると、毎月3万円を年利7%で20年間運用した場合、資産は1563万円になるという試算があります。これは元本720万円に対し、運用による利益が843万円に達する計算です。もちろん、この試算はあくまで一例であり、運用には元本割れのリスクが伴うため、必ずしも同じ結果になるとは限りません。

しかし、長期的な視点で見れば、毎月のわずかな支出削減が、数十年後には大きな資産へとつながる可能性を秘めていると言えるでしょう。無理のない範囲で家計を見直すことが、将来の選択肢を広げる一歩になるかもしれません。

4. 将来のために、まずは現状把握から

今回はJ-FLECの調査結果をもとに、各世代の貯蓄状況や年金生活に必要な金融資産額の意識について解説しました。老後資金は、公的な平均値にとらわれず、ご自身のライフスタイルに合わせて考えることが何より大切です。

まずは、毎月の家計を見直したり、無理のない範囲で貯蓄や資産形成をはじめたりするなど、一歩踏み出すことからはじめてみるのはいかがでしょうか?小さな行動でも、積み重ねていくことで将来の不安は少しずつ軽くなるはずです。

参考資料

村岸 理美