3. 【年金暮らし】65歳以上・無職夫婦世帯の「老後の家計収支」は赤字なのか

総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、65歳以上・夫婦のみ無職世帯の家計収支は以下のとおりです。

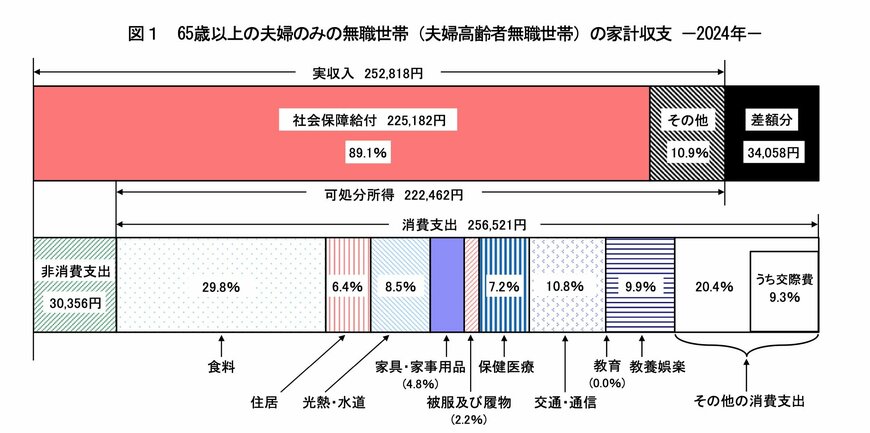

- 実収入:25万2818円

- 可処分所得(手取り収入):22万2462円

- 消費支出:25万6521円

- 毎月の赤字額:3万4058円

【消費支出:25万6521円】

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- (うち諸雑費:2万2125円)

- (うち交際費:2万3888円)

- (うち仕送り金:1040円)

65歳以上の無職夫婦世帯では、平均的な手取り収入が約22万円に対し、平均的な支出は約25万円と、毎月およそ3万円の赤字が発生しています。

この差は、「平均的な年金収入」と「平均的な生活費」に基づいたものですが、年金収入が多ければ、この赤字を補い、年金のみで生活を賄える可能性も高まります。

とはいえ、前章で触れたように、年金収入の多くは厚生年金で14万円台、国民年金のみでは5万円台とされており、年金だけでゆとりある老後を送れる人は限られるのが実情です。

上記をふまえ、老後を安心して過ごすためにも、まずはご自身の年金見込額を確認し、収支のシミュレーションを行ったうえで、不足分を補えるよう老後資金の準備を進めておきましょう。

4. 老後のための備えは早いうちから始めよう

本記事では、シニア世代の年金を取り巻く実態について詳しく紹介していきました。

年金だけでは生活が難しいとされる高齢者世帯は全体の43.4%にのぼり、約6割の世帯が年金収入だけでは十分な暮らしを維持できていない状況です。

生活費を補う手段として「働く」という選択もありますが、加齢とともに体力や健康面の不安が増すため、現役時代のように安定して働き続けるのは難しいのが現実です。

だからこそ、現役のうちから老後の収支を見据えたシミュレーションを行い、早期に準備を始めることが重要です。

その際は、預貯金だけに頼るのではなく、資産運用も取り入れることで複利の効果を活かした資産形成が可能になります。

NISAやiDeCoなどの節税制度を活用しながら、計画的に老後資金を備えていきましょう。

参考資料

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 総務省「統計からみた我が国の高齢者-「敬老の日」にちなんで-」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

和田 直子