8月の年金が支給され、次回10月15日までは、この年金を中心に家計をやりくりする必要があります。しかし、給与と同じように年金からも税金や社会保険料が差し引かれるため、人によっては決して余裕のある生活が送れるとは限りません。

月15万円の年金から税金・社会保険料が差し引かれると、手取りいくらで生活する必要があるのでしょうか。また、その手取り金額で支出を賄えるのでしょうか。

この記事では、シニアの手取り年金や支出の実情を解説します。

1. 年金から引かれるお金にはどんなものがある?

年金からは、給与と同じように税金や社会保険料が差し引かれます。差し引かれるお金と差引対象になる条件は、以下のとおりです。

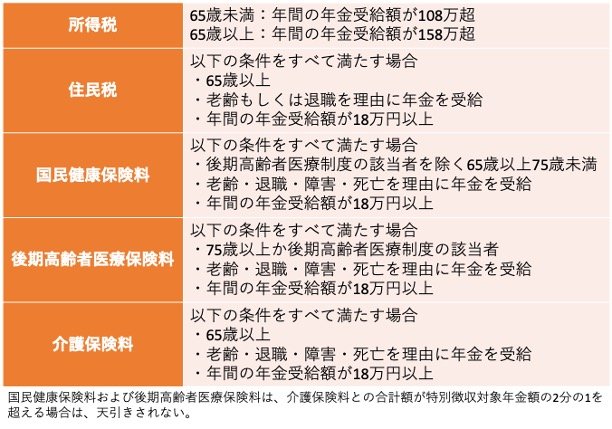

老齢年金から引かれるお金1/4

出所:国税庁「高齢者と税(年金と税)」、日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。」をもとに筆者作成

1.1 所得税

- 65歳未満:年間の年金受給額が155万円超

- 65歳以上:年間の年金受給額が205万円超

1.2 住民税

- 以下の条件をすべて満たす場合

- 65歳以上

- 老齢もしくは退職を理由に年金を受給

- 年間の年金受給額が18万円以上

1.3 国民健康保険料

- 以下の条件をすべて満たす場合

- 後期高齢者医療制度の該当者を除く65歳以上75歳未満

- 老齢・退職・障害・死亡を理由に年金を受給

- 年間の年金受給額が18万円以上

1.4 後期高齢者医療保険料

- 以下の条件をすべて満たす場合

- 75歳以上か後期高齢者医療制度の該当者

- 老齢・退職・障害・死亡を理由に年金を受給

- 年間の年金受給額が18万円以上

1.5 介護保険料

- 以下の条件をすべて満たす場合

- 65歳以上

- 老齢・退職・障害・死亡を理由に年金を受給

- 年間の年金受給額が18万円以上

※国民健康保険料および後期高齢者医療保険料は、介護保険料との合計額が特別徴収対象年金額の2分の1を超える場合は、天引きされない。

所得税は、年金所得に適用される「公的年金等控除」により、65歳未満で60万円、65歳以上で110万円が控除されるため、税負担は多くありません。2025年12月からは基礎控除が拡大されるため、65歳以上なら205万円まで、65歳未満も155万円までと非課税になる金額がさらに大きくなります。また、住民税も単身世帯なら年金収入155万円、夫婦世帯なら年金収入211万円(配偶者は155万円)までなら非課税です。

差し引かれる金額が比較的大きいのは、社会保険料です。国民健康保険料や介護保険料は、会社員時代は半分を事業主が負担してくれましたが、退職後は全額自分で負担しなければなりません。介護保険料に関しては65歳から算定方法が変わるため、それまでよりも保険料が大きく増えるケースがあります。

私たちは、額面の金額から上記のお金が差し引かれた「手取り年金額」で、老後の家計をやりくりしていかなければなりません。では、実際の手取り額はいくらなのでしょうか。次章で解説します。