4. ひとりの老後「平均貯蓄額」はいくら?

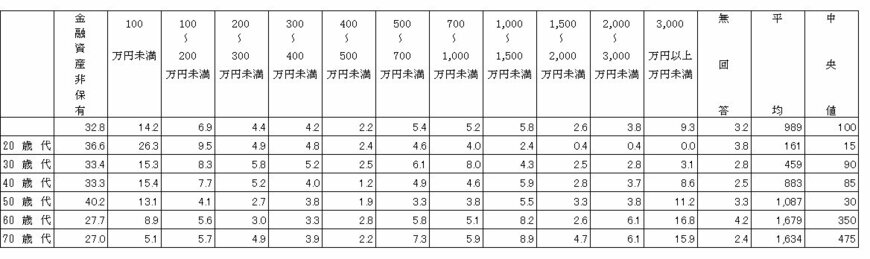

最後に金融経済教育推進機構の「家計の金融行動に関する世論調査[単身世帯調査](2024年)」を参考に、年代別の貯蓄額を見ていきます。

- 60歳代:平均値1679万円・中央値350万円

- 70歳代:平均値1634万円・中央値475万円

ひとり世帯では平均は1500万円を超えていますが、中央値は400万円前後となっており、個人差が大きいでしょう。

5. 老後の生活費「年金だけでは足りない」場合の備えを

老後の生活費が年金だけで足りなければ、貯蓄や仕事による収入などで補填することになります。人生100年時代といわれる今、貯蓄も仕事も備えられると心強くなります。

一口に「仕事」といっても、現代ではさまざまな働き化や職種があり、時代によっても変化します。現役時代のうちから老後の働き方について考えておくことが大切でしょう。

また「貯蓄」についても、預貯金だけでなく、保険や投資信託、株式といった資産運用などさまざまな選択肢があります。

貯蓄に関しても新NISAやiDeCoが登場することではじめやすくなり、こちらも制度が一部改正される場合もあるので常に情報収集することをおすすめします。

リスクはいずれにもあるもの。

特に資産運用は損するリスクがあります。リスクがあるからこそきちんと情報収集を行い、自身の状況に合わせて、納得できる運用を検討しましょう。

一方で何もしないリスクもありますし、また預貯金だけではインフレに対応できないなどもありますから、選択肢ごとのメリット・デメリットを洗い出して考えるとよいでしょう。

リスクにはどのような種類や強弱があり、自身には何に、どれくらいのリスク許容度があるのか。どれとどれを組み合わせれば、リスクを軽減できるのか。さまざまな角度から考え、シミュレーションすることで、ひとりの老後に備えていきましょう。

参考資料

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- J-FLEC 金融経済教育推進機構「家計の金融行動に関する世論調査[単身世帯調査](2024年)」

宮野 茉莉子