9. 老後の資産運用も検討の余地あり

NISAなどにより以前と比べて資産運用が身近なものとなった現代では、老後も資産運用を継続するという考え方もあります。外国株や信用取引などハイリスクな金融商品に手を出すのはおすすめできませんが、余剰資金を安定運用型の投資信託などに回すことで、資産の目減りのペースを遅らせて、生活にゆとりを持たせることができます。

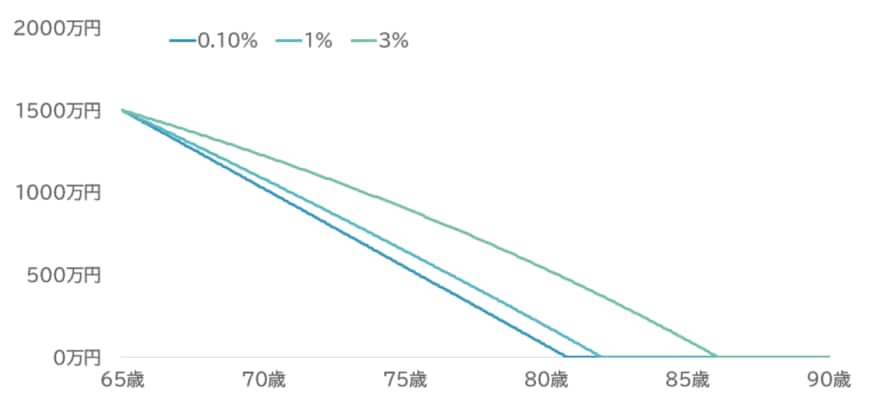

たとえば簡単なシミュレーションとして、65歳時点で1500万円ある資産を①預金並みの年率0.1%、②安全性の高い運用で年率1%、③バランス型運用で年率3%の利回りで運用したとします。更に毎月8万円ずつ取り崩したと仮定すると、資産の目減りペースは以下のとおりとなります。

運用利回り別の資産取り崩しペース14/14

筆者作成。65歳1か月をスタートとし、毎月各利率の1/12だけ資産が増えたのち、8万円を取り崩したものとして計算

このとき利回り0.1%では80歳9ヶ月に資産がゼロになります。一方で利回り3%で運用すると86歳2ヶ月まで資産が尽きる期間が延びます。資産運用を取り入れることで、資産が枯渇する時期を遅らせられるのです。

ちなみに取り崩すペースを減らすことで、さらに資産が枯渇する時期を遅らせられます。たとえば年率3%で運用した場合、月々の取り崩し額を7万円に抑えると、資産が枯渇するのは90歳8カ月となります。

老後に差し掛かっても、元気なうちは資産運用を続ければ、家計にゆとりを持たせる期待がもてる場合もあります。

資産運用にはリスクも伴いますが、豊かな老後生活のために、預貯金以外の資産形成について目を向けてみるのも一案です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「在職中の年金(在職老齢年金制度)」

- 日本年金機構「在職老齢年金の計算方法」

中本 智恵