3. 定額減税補足給付金(不足額給付)の金額例

金額について、もう少し詳しく確認しましょう。千代田区ではケースごとの金額を紹介しています。

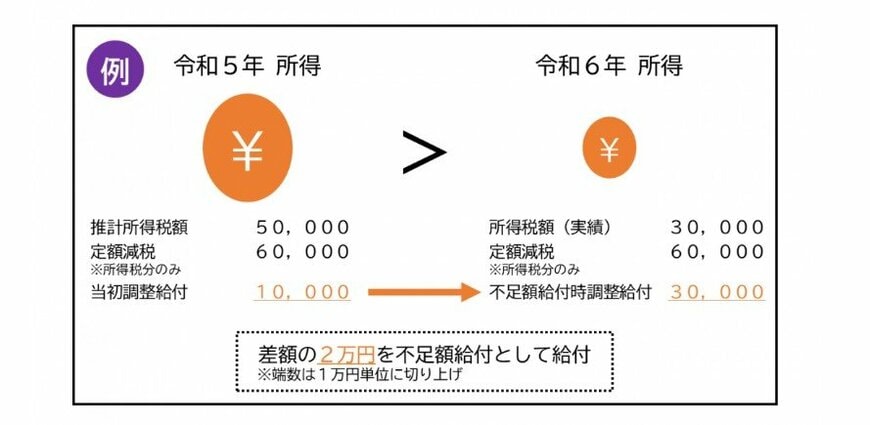

3.1 「令和6年分推計所得税額」よりも「令和6年分所得税額」の方が少なくなったケース

例えば令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税可能額が6万円、当初調整給付額が1万円(6万円-5万円)であったケースを見ていきます。

その後に令和6年所得が確定し、実績所得税額が3万円、所得税分のみの定額減税可能額が6万円となったとします。

不足額給付時の調整給付額は3万円(6万円-3万円)となるため、当初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が不足額給付として給付されます。

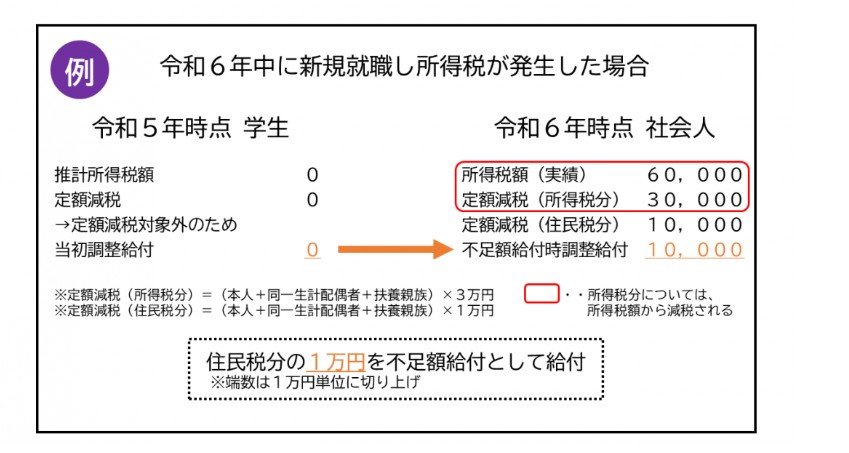

3.2 学生だった人が就職したケース

学生だった人が就職した結果、令和6年所得税額が6万円となったケースを見ていきます。令和5年中は所得がなかったため、推計所得税と調整給付は0円です。

令和6年の所得税額が6万円となれば、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円になります。

住民税分の定額減税可能額については、令和6年度分住民税が発生していないことで、減税することができません。そのため、住民税分の1万円が不足額給付として給付されます。