2. 「国民健康保険」のメリット・デメリット

退職後に加入する健康保険として、国民健康保険が選択肢のひとつになります。

国民健康保険の概要と退職後に加入するメリット・デメリットを見ていきましょう。

2.1 国民健康保険とは

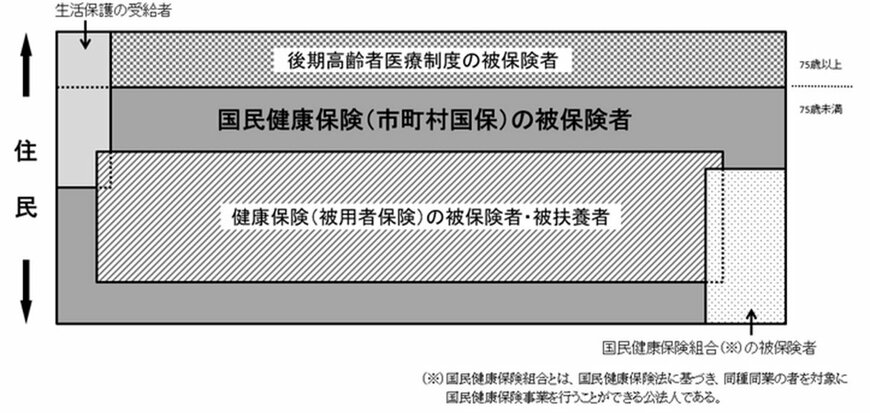

国民健康保険は、自営業や個人事業主、勤務先の健康保険などに加入していない方が加入する医療保険制度です。

退職後に任意継続をしない場合や家族の扶養に入らない場合は、国民健康保険に加入するのが一般的です。

保険料は、前年の所得や世帯人数などにより決定し、世帯主がまとめて負担します。

2.2 国民健康保険のメリット

退職後に国民健康保険に加入する場合は、次のようなメリットがあります。

- 所得が少ない場合、任意継続よりも保険料が安くなる可能性がある

- 保険料の払込が難しいときは減免・納付猶予を受けられる

- 加入期間に制限がない

国民健康保険料は前年の所得によって決まるため、退職後に所得が減少する場合、翌年以降は保険料を安く抑えられる可能性があります。

また、事情により保険料を納められないときは、保険料の減免や納付猶予を受けられることがあります。

加入期間に制限はないため、途中でほかの制度に切り替える必要がありません。

2.3 国民健康保険のデメリット

退職後に国民健康保険に加入する際には、次のようなデメリットに注意しましょう。

- 「被扶養者」という考え方がないため、家族人数分の保険料がかかる

- 所得が上がるとその分保険料も高額になる

- 任意継続と比べて保障内容や給付などが薄い

国民健康保険では「被扶養者」という概念がないため、配偶者や子どもなどを扶養に入れることができません。

そのため、家族の人数分の保険料を納める必要があり、扶養家族が多いほど保険料が高額になることが考えられます。

また、保険料は所得が高くなるほど高額になるため、前年よりも高くなる場合は保険料の納付負担が大きくなります。

健康保険などほかの制度では、人間ドッグの補助や組合健保独自の付加給付など手厚いサービスを受けられることがありますが、国民健康保険では給付やサービスが薄くなるのが一般的です。