老後を見据えた生活設計において、年金収入と生活費のバランスをどのように取るかは、多くのシニア世帯にとって大きな課題です。

特に70歳代以降の世帯では、収入の多くを年金に頼る生活が一般的であり、その実態を知ることは将来への備えにもつながります。

本記事では、70歳代以降の平均的な家計収支や貯蓄状況、年金の受給額をまとめました。

自分自身の老後に必要な資金をどう準備するかを考えるきっかけとして、現役世代にも参考となる情報を詳しく紹介します。

1. 70歳代以降の平均的な家計収支は約3万円の赤字

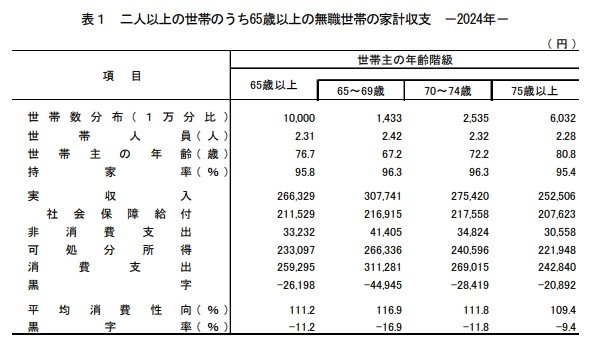

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、二人以上・65歳以上の無職世帯における平均的な家計収支は以下のようになっています。

1.1 70歳代の実収入

- 70~74歳:27万5420円(うち社会保障給付21万7558円)

- 75歳以上:25万2506円(うち社会保障給付20万7623円)

公的年金が21万円前後となっていますが、実際の支給額は現役時代の収入や加入期間によって大きく異なります。

1.2 70歳代の支出合計(非消費支出・消費支出)

- 70~74歳:30万3839円

- 75歳以上:27万3398円

税金や社会保険料などの非消費支出が3万円台となっており、消費支出が25万円前後となっています。

平均的な家計収支は、70~74歳は2万8419円の赤字、75歳以上は2万892円の赤字となっており、いずれも約3万円の赤字です。

赤字分は自らの金融資産を取り崩して補填する必要があるため、現役で働いているうちから老後資金を準備しておくことが重要です。

では、実際に70歳代を迎えている方々は、どのくらいの金融資産を準備できているのでしょうか。