PGF生命「2025年の還暦人(かんれきびと)に関する調査」によれば、今年還暦を迎える方が還暦以降の人生で不安に思うことについて、1位「身体能力の低下(体の病気や寝たきりなど)」(48.5%)、2位「収入の減少(60歳以降の雇用形態の変更など)」(35.8%)、3位「物価上昇」(34.4%)となり、物価上昇がTOP3にランクインしました。

リタイア後は収入が限られるため、昨今の物価高による家計への影響は厳しいところでしょう。

2カ月に一度支給される公的年金の支給日を来月に控えていますが、公的年金の受給額は「現役時代の働き方」が反映されるもの。

現役時代のうちから年金制度を理解し、公的年金やほかに私的年金、預貯金、資産運用などで老後の備えを検討したいところです。

今回は60~70歳代シニアの「貯蓄額・月の生活費・年金月額」について、その平均を紐解いていきます。

1. 60歳代&70歳シニアの月の生活費。収入と支出はいくら?

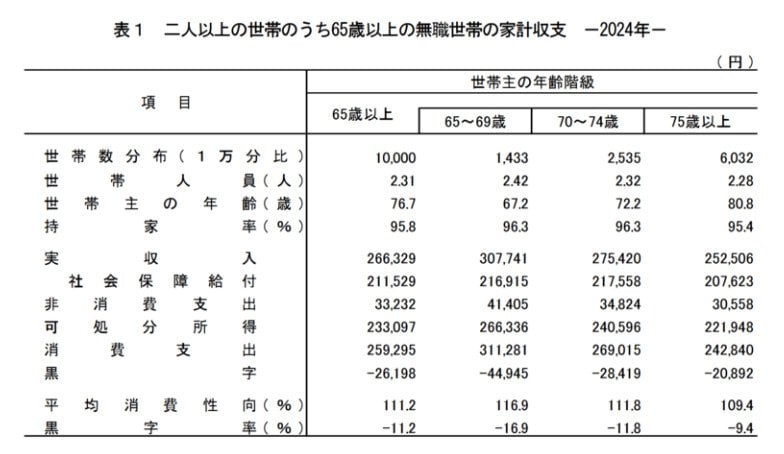

まずは総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を参考に、65〜69歳・70〜74歳・75歳以上の実収入と支出をチェックしましょう。

1.1 65〜69歳の生活費

65〜69歳の実収入と支出は、以下のとおりでした。

- 実収入:30万7741円

- 支出:35万2686円(消費支出31万1281円・非消費支出4万1405円)

実収入と支出の差は、4万4945円の赤字です。60歳代後半の赤字額は大きなものになりました。

1.2 70〜74歳の生活費

70〜74歳の実収入と支出は、以下のとおりでした。

- 実収入:27万5420円

- 支出:30万3839円(消費支出26万9015円・非消費支出3万4824円)

実収入と支出の差は、2万8419円の赤字です。

1.3 75歳以上の生活費

65〜69歳の実収入と支出は、以下のとおりでした。

- 実収入:25万2506円

- 支出:27万3398円(消費支出24万2840円・非消費支出3万558円)

実収入と支出の差は、2万892円の赤字です。

年齢が増すごとに実収入と支出の差は小さくなりますが、いずれも支出のほうが多い結果となりました。リタイア後、生活費のために貯蓄を切り崩す可能性があることは考えておきたいでしょう。