4. 【65歳以上・無職世帯】1ヵ月の平均的な生活費はいくら?

総務省統計局の「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」から、「65歳以上・無職夫婦世帯」の家計収支を見てみましょう。

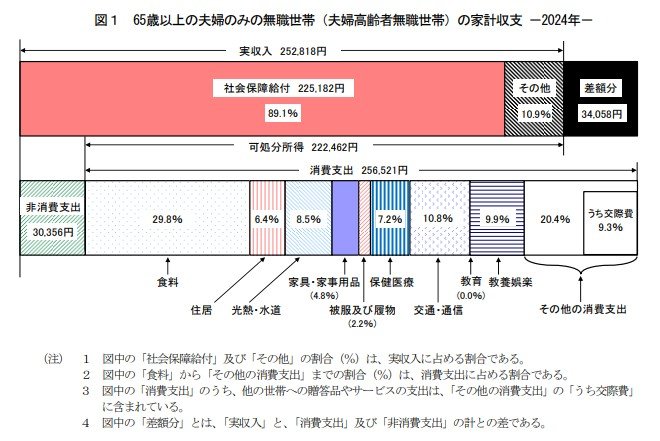

4.1 65歳以上・無職夫婦世帯の家計収支

【消費支出:25万6521円】

- 食料 7万6352円

- 住居 1万6432円

- 光熱・水道 2万1919円

- 家具・家事用品 1万2265円

- 被服及び履物 5590円

- 保険医療 1万8383円

- 交通・通信 2万7768円

- 教育 0円

- 教養娯楽 2万5377円

- その他の消費支出 5万2533円

うち諸雑費 2万2125円

うち交際費 2万3888円

うち仕送り金 1040円

※諸雑費以下はその他の主な消費支出の内訳

【非消費支出:3万356円】

- 直接税 1万1162円

- 社会保険料 1万9171円

4.2 平均支出は実収入を上回る

- ひと月の赤字:3万4058円

- エンゲル係数(※消費支出に占める食料費の割合):29.8%

- 平均消費性向(※可処分所得に対する消費支出の割合):115.3%

総務省の調査によると、65歳以上の無職夫婦世帯における平均的な毎月の支出は28万,877円。

一方、年金などを含めた平均実収入は25万2818円にとどまり、1ヵ月あたり約3万4,000円の赤字が生じています。

この赤字分については、過去に蓄えた預貯金や退職金などの金融資産を取り崩すことで補っていると考えられますが、長期的に続くことで老後資金の枯渇リスクが高まる点には十分な注意が必要です。

また、家計のゆとりを測る指標として用いられる「エンゲル係数」は、当該世帯で29.8%とやや高めの水準となっています。

エンゲル係数は以下の計算式で求められ、食費が消費支出に占める割合を示します。

- エンゲル係数(%)= 食料費 ÷ 消費支出 × 100

この数値が高めになる背景には、以下のような要因が挙げられます。

- 所得(特に年金収入)が限られている

- 外食が減る一方で、自炊による食材費の比重が大きくなる

- 教育費や住宅ローンなど他の大きな支出項目が減少し、食費の割合が相対的に高くなる

つまり、エンゲル係数が高いからといって必ずしも「贅沢な食生活」を意味するわけではなく、老後特有の支出構造による自然な結果と見ることができます。

ただし、外食や高級食材に支出が偏っていたり、食費の増加によって医療費・光熱費といった他の生活必需支出を圧迫している場合には、家計全体の見直しが必要です。

さらに注目すべきは、同世帯の平均消費性向が115.3%と、可処分所得を大きく上回っている点です。

これは、日々の生活費が年金などの収入だけではまかないきれず、貯蓄の取り崩しが常態化していることを意味します。

このような状況が長く続けば、将来的な資金枯渇リスクが現実味を帯びてくる可能性も否定できません。

老後資金の持続可能性を確保するためには、定期的な支出の見直しや、必要に応じた生活水準の調整が不可欠です。

5. 老後に向けて計画的な準備を

70歳代の二人以上世帯における貯蓄の中央値は800万円とされており、金融資産をまったく保有していない世帯も2割を超えています。

また、厚生労働省が示す「標準的な夫婦世帯」の年金額でも、毎月の生活費をまかないきれずに赤字となる可能性があることから、老後を安心して過ごすためには年金だけに頼るのではなく、早めに備えることが重要です。

計画的な貯蓄に加え、必要に応じて資産運用を取り入れたり、日々の支出を見直したりすることで、老後の家計を安定させることができます。

老後はまだ先…と思っている方も、将来の自分のために「いま何ができるか」を考え、一歩ずつ備えを始めていきましょう。

参考資料

- 厚生労働省「健康寿命の令和4年値について」

- 厚生労働省「令和5年簡易生命表の概況」

- 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要

加藤 聖人