7. 【65歳以上~75歳以上】どの年代も「平均の家計収支」が赤字に?!

働く現役世代とは異なり、老齢年金世代は「限られた年金収入」でやりくりしていく必要があります。

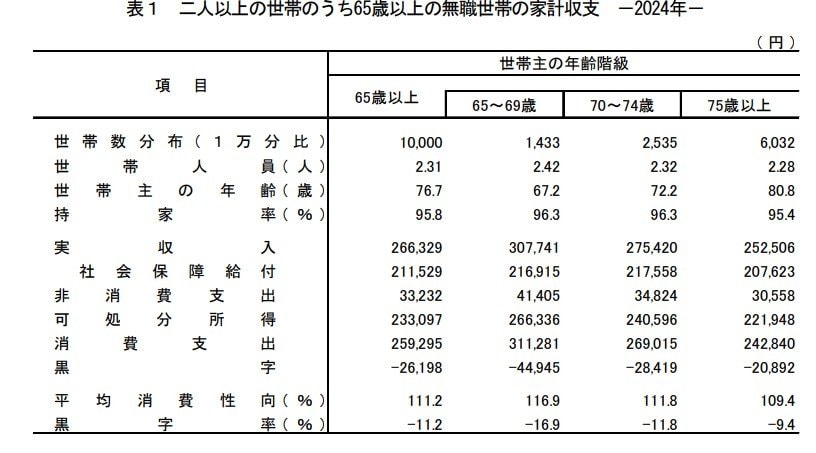

総務省統計局の「家計調査報告 家計収支編2024年(令和6年)平均結果の概要」から、世帯主の年齢階級別に「二人以上の無職のシニア世帯」の標準的な家計収支を見てみましょう。

7.1 65歳以上全体の家計収支

- 実収入:26万6329円(うち社会保障給付:21万1529円)

- 非消費支出:3万3232円

- 消費支出:25万9295円

- 赤字額・赤字率:2万6198円(11.2%)

7.2 65~69歳の家計収支

- 実収入:30万7741円(うち社会保障給付:21万6915円)

- 非消費支出:4万1405円

- 消費支出:31万1281円

- 赤字額・赤字率:4万4945円(16.9%)

7.3 70~74歳の家計収支

- 実収入:27万5420円(うち社会保障給付:21万7558円)

- 非消費支出:3万4824円

- 消費支出:26万9015円

- 赤字額・赤字率:2万8419円(11.8%)

7.4 75歳以上の家計収支

- 実収入:25万2506円(うち社会保障給付:20万7623円)

- 非消費支出:3万558円

- 消費支出:24万2840円

- 赤字額・赤字率:2万892円(9.4%)

実収入のうち、「社会保障給付」というのは主に公的年金です。また、「非消費支出」というのは、原則として自由にならない支出(=税金や社会保険料など)を、「消費支出」というのは、いわゆる生活費を指します。

年齢階級(5歳刻み)が上がるごとに生活費や赤字率は小さくなっています。

ただし、年齢階級が上がるごとに医療費や介護費がかさんでいく可能性は高くなるため、留意が必要です。

年金だけでは足りない部分は、貯蓄を取り崩して対応する世帯もあるでしょう。

8. 今の生活だけでなく「老後資金の準備」にも目を向けましょう

ここまで、2025年度にどれくらい公的年金が増えたのか、また今のシニア世代ががどのような年金生活を過ごしているのか「リアルなお金事情」をご紹介しました。

あくまでも平均ではありますが、65歳以上~75歳以上において、どの年代も「平均の家計収支」が赤字になっています。

今後も物価高が続く場合、今の現役世代の方が老後を迎える頃には、より生活費が必要となっている可能性も考えられます。

老後は現役時代と比べ、収入が減少する傾向にあります。

物価高のなか大変かと思いますが、ご自身の老後生活に向けて、今のうちから少しずつでも老後資金の準備に目を向けることが大切です。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします ~年金額は前年度から 1.9%の引上げです~」

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

- 日本年金機構「厚生年金保険の保険料」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 総務省統計局「家計調査報告 家計収支編2024年(令和6年)平均結果の概要」

マネー編集部年金班