2. 介護保険料の「平均負担額」はいくら?

総務省が公表している「家計調査報告(家計収支編)」によれば、年代ごとの介護保険料の平均的な支出額は以下のとおりです。

【年代別:介護保険料の平均負担額(勤労世帯)】

- 40〜44歳:3838円

- 45〜49歳:4326円

- 50〜54歳:4381円

- 55〜59歳:4519円

- 60〜64歳:3255円

- 65〜69歳:8336円

- 70歳以上〜:7823円

40〜64歳にあたる「第2号被保険者」の介護保険料は、月額およそ3000〜4000円台にとどまっています。

これに対し、65歳以降の「第1号被保険者」は月額約8000円とされており、負担額は2倍以上にもなります。

では、なぜ現役世代よりも、65歳を超えた高齢者のほうが介護保険料の支払いが重くなるのでしょうか。

2.1 なぜ「65歳以降の介護保険料」のほうが高くなるのか?

65歳以上の保険料が高くなる大きな理由として、「保険料の算出方法」と「徴収の仕組みの違い」があります。

「第2号被保険者」の場合は、加入している医療保険に応じて介護保険料が決まり、医療保険料と合わせて一括で徴収されます。

仮に会社員であれば、保険料は事業主と折半されるため、自己負担は比較的少なく抑えられます。

これに対して「第1号被保険者」は、市町村ごとの介護サービスの必要量をもとに基準額が定められ、さらに所得に応じて保険料が個別に決まる仕組みとなっています。

また、介護保険料は健康保険とは別に扱われ、全額を本人が負担する仕組みであることも、負担を重くする要因です。

さらに「第1号被保険者」の介護保険料は、制度が見直されるたびに基準額が引き上げられ、その都度、負担が大きくなっているのが実情です。

次章では、65歳以降の介護保険料の推移について見ていきましょう。

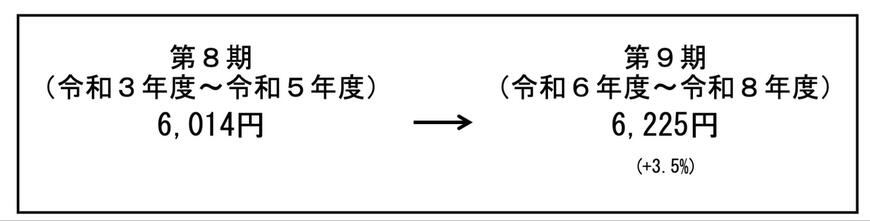

3. 65歳以降に介護保険料が増えた!?基準額は前期より「3.5%」増に

65歳以上の「第1号被保険者」に適用される介護保険料の基準額は、3年ごとに見直される仕組みで、制度が始まって以来、増加傾向が続いています。

2024年度は改定のタイミングにあたり、今回の見直しでは、2024年度〜2026年度の基準額が3.5%引き上げられました。

- 第1期(2000年度〜2002年度):2911円

- 第2期(2003年度〜2005年度):3293円

- 第3期(2006年度〜2008年度):4090円

- 第4期(2009年度〜2011年度):4160円

- 第5期(2012年度〜2014年度):4972円

- 第6期(2015年度〜2017年度):5514円

- 第7期(2018年度〜2020年度):5869円

- 第8期(2021年度〜2023年度):6014円

- 第9期(2024年度〜2026年度):6225円

制度開始当初と比較すると、「第1号被保険者」が支払う介護保険料は、約2倍にまで増加しています。

このように、徴収方法の違いに加えて、保険料の基準額そのものが引き上げられてきたことが、「第2号被保険者」との負担格差を広げる一因となっていると考えられます。

次に、2024年度〜2026年度における都道府県ごとの介護保険料基準額について、詳しく見ていきましょう。