3. 現役時代から資産形成を考えよう

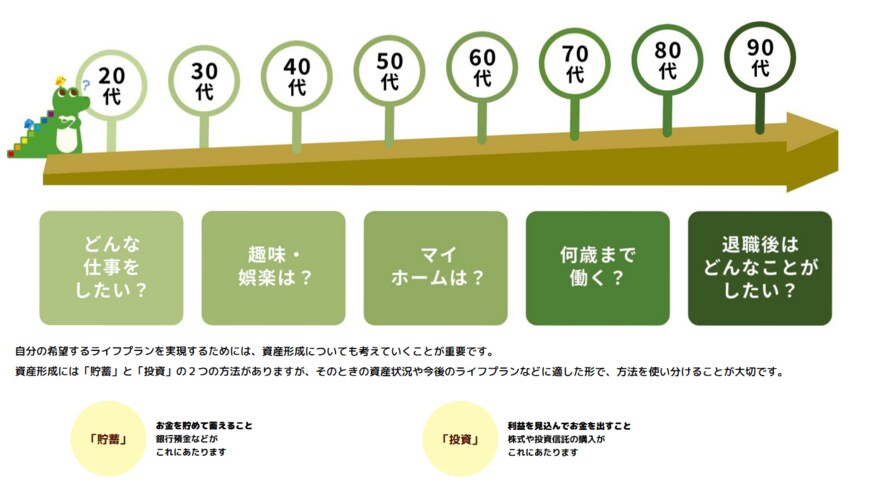

年代ごとに貯蓄・負債や住宅ローンの平均額が異なりましたが、「収入」と「支出」、また「貯蓄額」や「とれるリスク」などは年齢ごとに移り変わるものです。

いくつでどのようなライフイベントが起こるかは個人差が大きなところですが、人生三大支出といわれるのが「住宅ローン・教育費・老後資金」です。特に住宅ローンや教育費は家庭でどういった方針をもつのか、よく話し合うといいでしょう。

老後資金についても同様で、「いつまでにリタイアしたいか」「どのような老後生活を送りたいか」などを考えて備える必要があります。

それに合わせて必要なのが、「老後の年金見込み額」をねんきんネットなどで調べ、老後の収入の柱である公的年金額の目安を知ること。

「年金見込み額」とともに「過ごしたい老後」にかかる生活費や旅行に趣味、リフォームや車の買い替え、もしもの時などを想定し、具体的な老後資金の金額と、どのような金融商品・投資方法で、どれくらいのリスク許容度で備えるかを考えることが大切です。

リスク許容度については、若いときにとれるリスクと、年齢を重ねてからとれるリスクは異なります。長い目で見た資産形成を考えることが大切でしょう。

ここでは預貯金以外の資産運用で代表的なものを3つ紹介します。

ただし、いずれも元本割れのリスクがあります。調べる際はメリットばかりではなく、リスクの部分にも着目しましょう。

3.1 国債

国債は、国が発行する債券のことです。利息を得ることで利益を得ることができます。

国債は預貯金よりも金利が高い傾向にあり、一方で投資信託や株式投資などと比較するとリスクが低いというメリットがあります。

3.2 投資信託

投資信託は商品によって、複数の資産や地域などに分散で投資ができます。一括投資もできれば、毎月一定額を購入するなど積立投資をおこなうこともできます。

ただし価格は変動しますし、資産や地域がさまざまなので自身でよく調べて検討しましょう。

3.3 株式投資

資産形成といえば、株式投資が思い浮かぶ方も多いでしょう。株式投資は、企業の株式を購入して資産を増やしていく手法です。利益を得る方法は主に以下の2つ。

- 株価が安いときに買って、価格が上昇したら売る

- 株式を保有し続けて、配当金や株主優待を得る

株式投資は短期間で利益を得られる可能性もありますが、価格が大きく下落すれば資産を大きく失う恐れがあります。ただ、株式投資に関しても、積立投資は可能です。

ご紹介したように資産運用は上記以外にもさまざまなリスクが他にあります。

一方で効率よく貯蓄できる可能性もあり、老後への不安が高まる現代においては有効な選択肢の一つとなるでしょう。

まずは夏季休暇など、時間があるときに家計や貯蓄の見直しや、資産形成の情報収集からはじめてみるといいでしょう。

参考資料

- 総務省統計局「家計調査報告 貯蓄・負債編 2024年(令和6年)平均結果の概要(二人以上の世帯)」

- 総務省統計局「家計調査 貯蓄・負債編 第8-5表<貯蓄・負債>世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高(二人以上の世帯のうち勤労者世帯)」

- 金融庁「資産形成の基本」

宮野 茉莉子