2. 50歳代の貯蓄の内訳とは?

50歳代の貯蓄について、総務省統計局の「家計調査報告 貯蓄・負債編 2024年(令和6年)平均結果の概要(二人以上の世帯)」を参考に、さらに深掘りしてみましょう。

貯蓄の内訳と50歳代で2000万円を超える世帯の割合について解説します。

2.1 【50歳代の貯蓄内訳】最も多いのはやはり預貯金

貯蓄の中身で最も割合が多いのは預貯金でした。

【図表】50歳代世帯「貯蓄の内訳」金融資産の種類別に確認3/6

出所:総務省統計局「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)詳細結果表第8-5表」をもとにLIMO編集部作成

- 通貨性預貯金:609万円

- 定期性預貯金:397万円

- 生命保険など:397万円

- 有価証券:331万円(内訳:貸付信託・金銭信託4万円・株式160万円・債券28万円・投資信託139万円)

通貨性預貯金と定期性預貯金を合わせると約1000万円となり、1798万円の半分を超えます。

また、有価証券の内訳は株式と投資信託が大半を占めています。

資産運用は何から手をつければいいのかわからないと悩んでいる場合は、参考にしてみてもいいかもしれませんね。

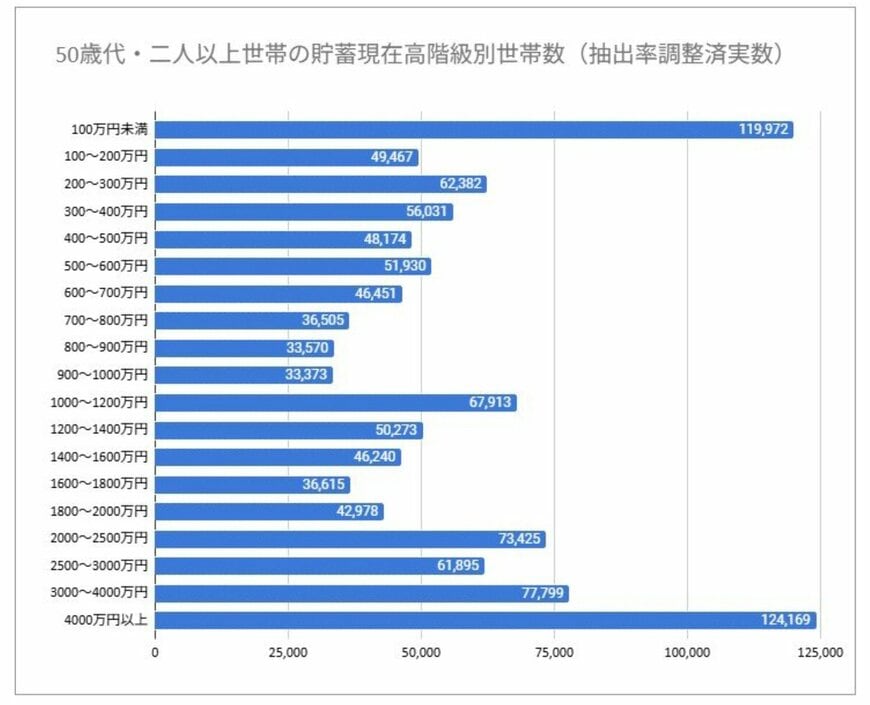

2.2 50歳代で貯蓄2000万円を超える世帯は約30%

では、50歳代で貯蓄が2000万円を超える世帯はどれくらいでしょうか?

50歳代・二人以上世帯の貯蓄現在高階級別世帯数4/6

出所:総務省統計局「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)詳細結果表第8-30表」をもとにLIMO編集部作成

総務省統計局の「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)詳細結果表第8-30表」によれば、全体の30.13%が貯蓄2000万円を超えていました。

内訳は以下のとおりです。

- 100万円未満:11万9972世帯(10.72%)

- 100~200万円未満:4万9467世帯(4.42%)

- 200~300万円未満:6万2382世帯(5.57%)

- 300~400万円未満:5万6031世帯(5.01%)

- 400~500万円未満:4万8174世帯(4.30%)

- 500~600万円未満:5万1930世帯(4.64%)

- 600~700万円未満:4万6451世帯(4.15%)

- 700~800万円未満:3万6505世帯(3.26%)

- 800~900万円未満:3万3570世帯(3.00%)

- 900~1000万円未満:3万3373世帯(2.98%)

- 1000~1200万円未満:6万7913世帯(6.07%)

- 1200~1400万円未満:5万273世帯(4.49%)

- 1400~1600万円未満:4万6240世帯(4.13%)

- 1600~1800万円未満:3万6615世帯(3.27%)

- 1800~2000万円未満:4万2978世帯(3.84%)

- 2000~2500万円未満:7万3425世帯(6.56%)

- 2500~3000万円未満:6万1895世帯(5.53%)

- 3000~4000万円未満:7万7799世帯(6.95%)

- 4000万円以上:12万4169世帯(11.09%)

※総世帯数:111万9162世帯

3世帯に1世帯は貯蓄が2000万円を超えるようです。一方で、貯蓄100万円未満の世帯も1割程度存在します。

50歳代は住宅ローンやお子さんの教育費で貯蓄が減るご家庭もあるでしょう。一方で収入が上がりやすい年代であり、またお子さんが巣立つと貯蓄もしやすくなります。