夏の暑さが和らぎ、少しずつ秋の気配が感じられるようになりました。この季節は、将来の生活についてじっくり考えるのにも良い時期です。

日本の公的年金制度は「2階建て」と例えられますが、果たして自分の老後を支えるに十分なものなのでしょうか。厚生労働省が公表した最新のデータによると、標準的なケースで受け取れる年金額は、夫婦2人分でも月々約23万円。これは、決して潤沢な金額とは言えないでしょう。

さらに、実際に30万円以上の年金を受け取っている人は、ごくわずかという現実もあります。

本記事では、公的年金制度の仕組みを改めて確認し、多くの人が知りたいと考えるであろう年金の平均受給額や、高額年金受給者の実態について詳しく解説します。

1. 年金の2階建て構造を振り返る

そもそも、厚生年金に加入していない場合は「1回あたり32万7000円」の年金を受け取ることが困難となります。日本の公的年金のしくみは下記のとおり、2階建て構造となっています。

1.1 1階部分:国民年金(基礎年金)

- 日本に住む20歳から60歳までのすべての人が原則加入

- 保険料は全員一律で、40年間欠かさず納めれば満額が受け取れる

1.2 2階部分:厚生年金

- 会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が、国民年金に上乗せで加入

- 加入期間や、収入(上限あり)に応じて保険料や将来の受給額が変わる

老齢基礎年金の月額は、満額でも約7万円です。2ヶ月分となると約14万円ですから、最大限に繰下げ受給しても32万7000円となるのは難しいでしょう。

2. 年金「1回あたりの支給額が32万7000円」になるケースとは

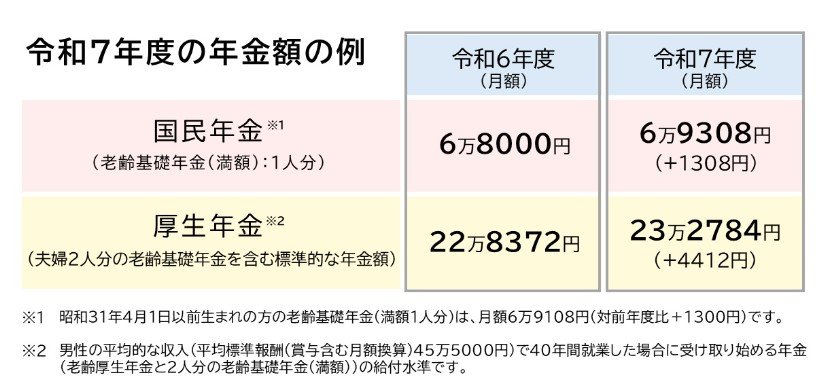

毎年度改定される年金額ですが、2025年度の国民年金と厚生年金の年金額は1.9%の増額となりました。

- 国民年金(老齢基礎年金(満額)):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分※)

※昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

厚生年金の金額を見てみると23万2784円ですが、これは夫婦2人分の合計額です。

内訳は夫婦の老齢基礎年金(満額)と夫の厚生年金なので、ここから厚生年金部分を算出してみましょう。

- 23万2784円ー(6万9308円×2人分)=9万4168円

これが、平均標準報酬(賞与含む月額換算45万5000円)で40年間就業した場合にもらえる純粋な厚生年金月額ということです。

老齢基礎年金と合わせると、「16万3476円」になります。

この2ヶ月分が8月15日に支給されると、合計は約32万7000円に。つまり、厚生労働省による「標準的な給与をもらっているモデルケース」の想定者が、「1回あたりの支給額が32万7000円」になるケースといえるのです。

3. 年金から天引きされるお金とは

一人暮らしの場合、1回あたりの年金額が30万円以上であれば「老後生活はなんとかなりそう」という人もいるでしょう。

ただし、老齢年金からは各種税金・社会保険料が天引きされます。天引き内容や実際に振り込まれる金額は、6月に送付される「年金振込通知書」などで必ず確認しましょう。

年金から天引きされる税や社会保険料が記載される「年金振込通知書」

ここまで標準的な給与の人の年金額例を見ていきましたが、続いて今のシニア世代が実際に受け取った年金額を見ていきます。

4. 厚生年金と国民年金、みんなどのくらいもらってるのか

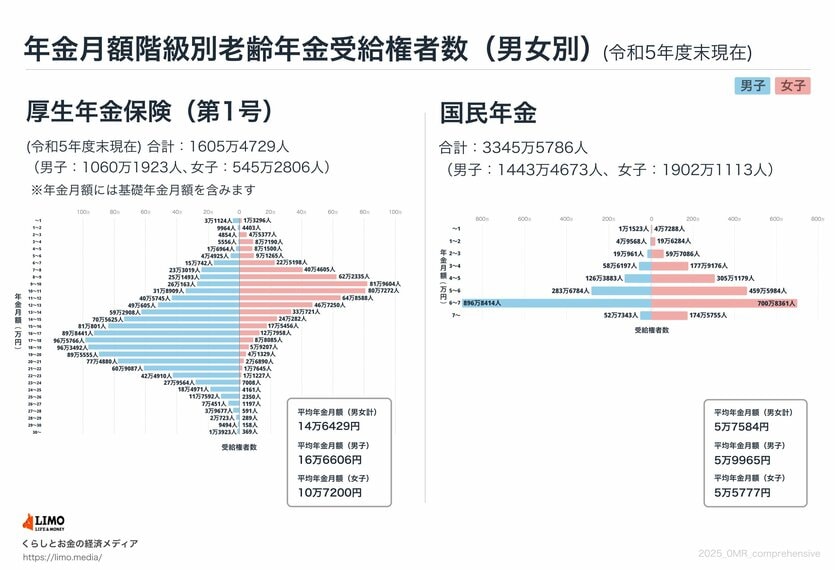

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、全受給権者(60歳~90歳以上)の平均年金月額や個人差は次のとおりです。

4.1 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

厚生年金の平均月額は全体で14万6429円、男性は16万6606円、女性は10万7200円でした。

4.2 国民年金(老齢基礎年金)の平均年金月額

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

国民年金の場合、男女ともに平均月額は5万円台です。

グラフの個人差からも分かるように、誰もが平均月額を手にできるわけではありません。年金額は「ねんきん定期便」や「ねんきんネット」を活用して把握しておきましょう。

5. 厚生年金「月額30万円以上」の割合

先ほどは1回あたりの支給額が32万7000円になるケースを確認しました。

では、月額で30万円を超える年金を受け取る人はいないのでしょうか。

かなりの少数にはなりますが、実は月額で30万円以上もの年金を受給する人もいます。厚生労働省の資料から人数と割合を見ていきましょう。

※国民年金を含む金額です

5.1 「厚生年金」の受給額ごとの人数

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

5.2 厚生年金「月額30万円以上」の割合

厚生年金(国民年金を含む)で「月額30万円以上」を受け取っている人は1万4292人いました。割合にすると、全体のわずか0.09%です。

6. ライフコースに応じたモデル年金額を見る

およその年金額だけでも知りたいという人もいるでしょう。確実なのはねんきんネットやねんきん定期便などを確認してみることですが、厚生労働省ではライフコースに応じたモデル年金も紹介しています。

老齢厚生年金の金額は、現役時代の働き方や収入等によって決まります。

老齢厚生年金額 = 報酬比例部分※+経過的加算+加給年金

※報酬比例部分とは、次のAとBの合計

- A(2003年3月以前):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

こちらをもとに、多様なライフコースに応じた年金額を見ていきましょう。

6.1 モデルケース①:男性・厚生年金期間中心

年金月額:17万3457円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万8671円

- 厚生年金:10万4786円

6.2 モデルケース②:男性・国民年金(第1号被保険者)期間中心

年金月額:6万2344円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8008円

- 厚生年金:1万4335円

6.3 モデルケース③:女性・厚生年金期間中心

年金月額:13万2117円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万566円

- 厚生年金:6万1551円

6.4 モデルケース④:女性・国民年金(第1号被保険者)期間中心

年金月額:6万636円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万2151円

- 厚生年金:8485円

6.5 モデルケース⑤:女性・国民年金(第3号被保険者)期間中心

年金月額:7万6810円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万7754円

- 厚生年金:9056円

厚生年金加入期間が長く、収入が高いほど年金額は高くなる傾向にあることがわかります。

7. まとめ

今回は「公的年金」に焦点を当てて解説してきましたが、やはり多くの世帯で「公的年金」だけでは理想の老後生活を送ることが難しくなってきています。

そこで「資産運用」を活用する世帯も増えてきました。特に最近ではNISAやiDeCoといった国の制度も整ってきています。

銀行預金ではなかなか高い金利が付かない今、投資信託の高い金利は魅力的ですね。しかし「資産運用」には様々なリスクがあります。

場合によっては損をしてしまう可能性もあります。

だからこそ何となく始めるのではなくしっかりと理解した上で活用することが大事です。