2. 二人以上世帯の貯蓄額の平均値と中央値

続いて、二人以上世帯の貯蓄額の平均値と中央値を見てみましょう。

- 20歳代:平均値383万円・中央値84万円

- 30歳代:平均値677万円・中央値180万円

- 40歳代:平均値944万円・中央値250万円

- 50歳代:平均値1168万円・中央値250万円

- 60歳代:平均値2033万円・中央値650万円

- 70歳代:平均値1923万円・中央値800万円

共働き世帯の増加で2馬力で収入を得ている世帯が多いため、単身世帯よりも平均値、中央値ともに大きくなっています。子どもの人数や生活水準などの要素も影響しますが、夫婦共働き世帯のほうが、貯蓄額が増えやすい状況が見て取れます。

3. 家計管理の基本的な考え方

貯蓄額を増やすには、「収入を増やす」「支出を減らす」というアプローチが有効です。いきなり収入を増やすのは簡単ではないため、まずは適切な収支管理を習慣化することを意識しましょう。

3.1 家計状況を把握する

まずは、毎月の収入と支出(食費・光熱費・交際費など)のバランスを整理します。支出は項目ごとに金額を把握し、改善すべき点を分析します。

支出の分析をする際には、固定費に注目しましょう。固定費は一度見直せば節約効果が持続し、短期的にも長期的にも家計に大きなメリットをもたらします。

電力・ガス会社の切り替えや保険の解約、サブスクの解約などを意識してみてください。

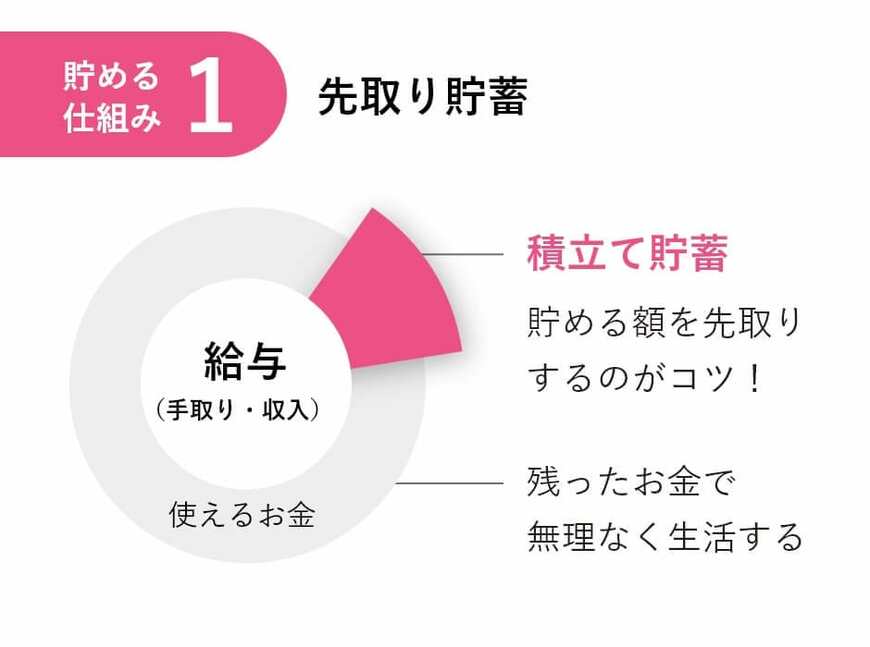

3.2 「先取り貯蓄」を継続する

給与から先に貯蓄分を引き、残ったお金で生活をやりくりする習慣を身につけましょう。財形貯蓄や自動振替の定期預金を活用すれば、機械的に貯蓄を増やせます。

先に貯蓄をして「残った金額で生活をする」という習慣を意識すれば、自然と節約にも意識が向くはずです。また、先に貯蓄をしているため、残りのお金はすべて使っても問題ありません。

このように、「できるだけお金を残して貯金をしなければ」というプレッシャーを感じずに済む点も、先取り貯蓄のメリットです。

3.3 予算管理を徹底する

予算管理とは、各項目の支出上限を決めて、その範囲内でお金を使うルールです。「今月は食費3万円、交際費1万円まで」というように、事前にルールを決めて守ることで、お金の使いすぎを防げます。

予算を立てれば、惰性での無駄遣いや計画性のない支出を防げるでしょう。「今月、何にいくら使ったか分からない」という状態を避ければ、本当に必要な買い物をする習慣作りにも役立ちます。

また、先取り貯蓄をしたあとの収入について、項目ごとに予算を割り振る形でも問題ありません。「食費は15~20%、娯楽費は10~15%」のように予算を分配すれば、お金を使う際に目的意識が生まれ、無駄遣いを防げます。