4. 65歳以上「働くシニア世帯も含めた」平均貯蓄額

続いて、世帯主が65歳以上の世帯(働くシニアも含む)における平均貯蓄額を見てみましょう。

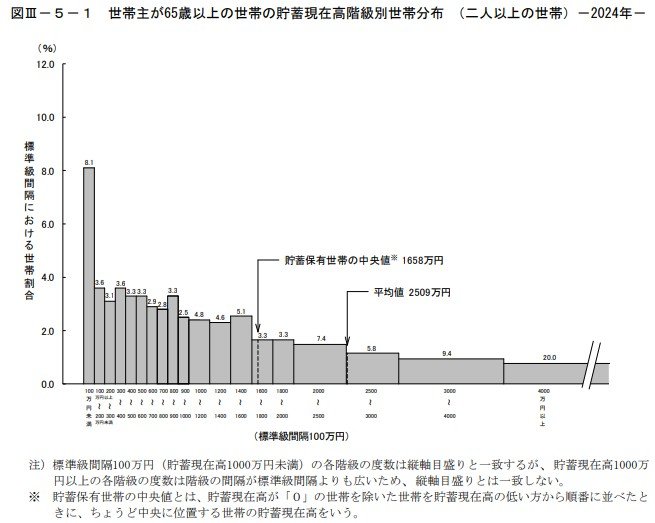

- 平均値:2509万円

- 中央値:1658万円

働くシニアも含む65歳以上の世帯では、平均値が2509万円、中央値が1658万円となっています。

3000万円以上の貯蓄を有する世帯が全体の29.4%を占める一方で、300万円未満の世帯が14.8%を占めています。

5. 将来の年金額を左右する「繰上げ受給・繰下げ受給」とは?

年金は原則として65歳から受給を開始するのが基本ですが、60歳〜64歳の間に繰り上げて受給することや、66歳〜75歳の間に繰り下げて受給することも選択できます。

繰上げ受給を選ぶと、繰り上げた月数に応じて年金額が減額され、逆に繰下げ受給を選ぶと、繰り下げた月数に応じて年金額が増額されます。

それぞれの増減率は以下のとおりです。

- 繰上げ受給の減額率:繰り上げた月数×0.4%(最大24%)

- 繰下げ受給の増額率:繰り下げた月数×0.7%(最大84%)

では、繰上げ・繰下げによって実際にどのくらい年金額が変わるのか、本来の年金額が「15万円」だった場合を例に、

60歳・65歳・70歳・75歳・80歳・85歳・90歳の各年齢で受け取れる年金額を比較してみましょう。

5.1 「繰上げ受給」と「繰下げ受給」はどっちがお得?各年齢での累計受給額をチェック

表を見るとわかるように、繰下げ受給を選択した場合、長生きすればするほど受け取る年金総額が多くなります。

ただし、80歳時点で受け取れる累計年金額は、「繰上げ受給」もしくは「本来受給(65歳)」を選択したほうが多くなります。

つまり、繰下げ受給は「長生きするほどお得になる」一方で、ある程度の年齢までは損になる期間があるということです。

そのため、健康状態や働く予定の有無など、自分のライフプランに合わせて慎重に判断する必要があります。また、年金以外の収入や、医療費・介護費用の備えといった老後資金全体のバランスも考慮しなければなりません。

単純に「増えるから繰下げ」「早く欲しいから繰上げ」と決めるのではなく、総合的な資金計画の中で最適な受給開始時期を選びましょう。

5.2 「繰上げ受給」と「繰下げ受給」のメリット・デメリットまとめ

最後に、年金の「繰上げ受給」と「繰下げ受給」について、一般的なメリットとデメリットをまとめておきます。

繰上げ受給のメリット・デメリット

【メリット】

- 60歳から受給でき、早く年金を受け取れる

- 働けない・収入が減る時期の生活費を早期に確保できる

- 受給開始時期を自分で決められるため、柔軟な資金計画が立てやすい

【デメリット】

- 受給額が一生涯減額されたままになる(1ヵ月繰り上げるごとに0.4%減額、最大24%減額)

- 減額された状態で長生きすると、総受給額が少なくなる

- 障害年金や遺族年金など、一部の年金と併給できなくなる場合がある

繰下げ受給のメリット・デメリット

【メリット】

- 受給開始を遅らせることで年金額が一生涯増額される(1ヵ月繰り下げるごとに0.7%増額、最大84%増額)

- 長生きすればするほど、総受給額が増える

- 老後後半の生活費に余裕が生まれる

【デメリット】

- 受給開始が遅れるため、働けない期間の収入確保が難しい

- 早く亡くなった場合、年金の受取額が少ないまま終わる

- 一定年齢まで働ける健康状態が前提となる