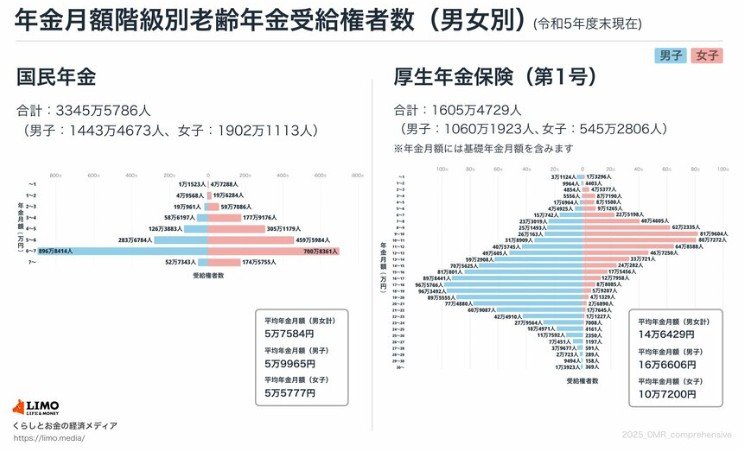

2. 【厚生年金・国民年金】平均月額はどのくらい?

そもそも、現代シニアはどのくらいの年金を受け取っているのでしょうか。

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」から、厚生年金と国民年金の平均月額を見てみましょう。

※厚生年金の金額は、国民年金部分を含む

〈全体〉

- 厚生年金:14万6429円

- 国民年金:5万7584円

〈男性〉

- 厚生年金:16万6606円

- 国民年金:5万9965円

〈女性〉

- 厚生年金:10万7200円

- 国民年金:5万5777円

基礎年金部分を含めた厚生年金の平均月額は14万6429円となっており、男女間では約6万円の差が見られます。

また、厚生年金の受給額は収入と加入期間に大きく左右されるため、1万円未満~30万円以上と個人差が大きくなります。

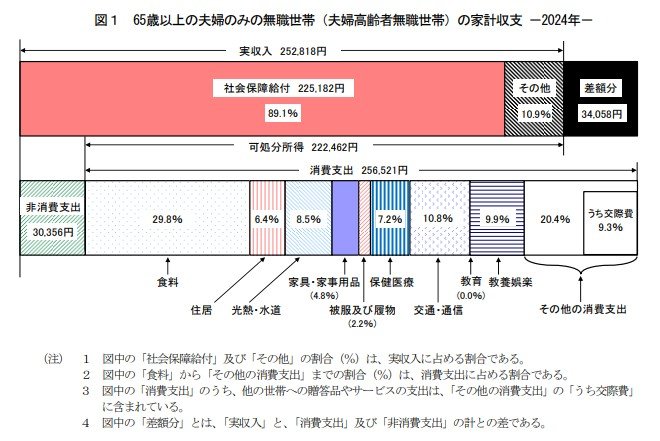

3. 【65歳以上・無職世帯】1ヵ月の生活費は平均3万円前後の赤字

総務省統計局の「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」から、「65歳以上・無職夫婦世帯」と「65歳以上・無職単身世帯」の家計収支を見てみましょう。

3.1 65歳以上・無職夫婦世帯の家計収支

- 実収入:25万2818円

- 消費支出:25万6521円

- 非消費支出:3万356円

- 赤字:3万4058円

支出の合計が28万6877円、実収入が25万2818円となっており、月平均で3万4058円が不足していることがわかります。

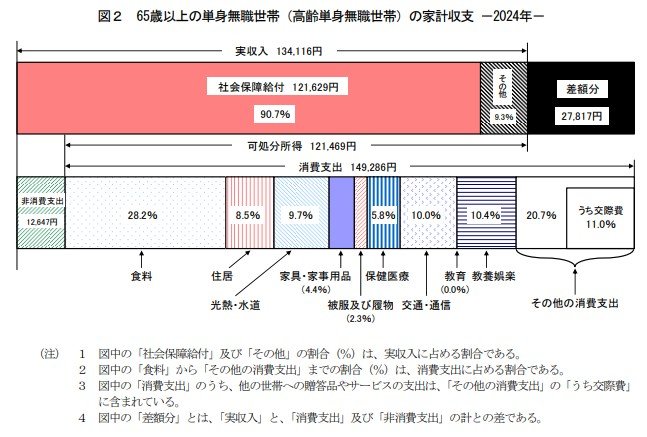

3.2 65歳以上・無職単身世帯の家計収支

- 実収入:13万4116円

- 消費支出:14万9286円

- 非消費支出:1万2647円

- 赤字:2万7817円

65歳以上・無職単身世帯の平均的な家計収支は、毎月2万7817円の赤字となっています。

夫婦世帯・単身世帯のいずれも、月3万円前後の赤字が発生しており、不足分は自分の金融資産を取り崩して生活する必要があります。

老後の生活期間が長くなるほど、資産の枯渇リスクが高まるため、できるだけ早い段階から備えておくことが大切です。