2. シニア世帯が「年金にゆとりがない」と感じる理由とは?

2.1 60歳代・70歳代の約3割は「年金だけでは日常生活費もカバーできない」と回答

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2024」では、二人以上世帯のうち60歳代の32.6%、70歳代の30.6%が、「年金だけでは日常生活費程度もまかなうのが難しい」と回答しています。

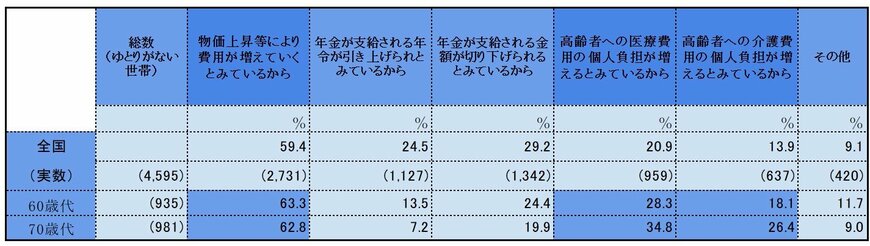

また年金ではゆとりがないと考える世帯が「不安を感じる理由」は「物価上昇で支出が増えると見込んでいるから」がトップに。

割合として、60歳代で63.3%、70歳代で62.8%にのぼります。

次いで「医療費の個人負担が増えるとみているから」と回答した方は、60歳代で28.3%、70歳代で34.8%です。

また「介護費の個人負担が増えるとみているから」と回答した方は、60歳代で18.1%、70歳代で26.4%となっています。

長らく続く物価上昇に家計が圧迫されるなか、健康や介護面などの不安も抱えながら、切実な思いで過ごすシニア世帯の存在があります。

3. 《70歳代の貯蓄》平均・中央値はいくら?

J-FLEC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」を参考に、70歳代・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)を確認していきます。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

70歳代の二人以上世帯における平均貯蓄額は1923万円ですが、この数値には高額な貯蓄を持つ世帯も含まれているため、実際よりも多めに見えてしまう傾向があります。

より実態を示す中央値で確認すると貯蓄額は800万円となっており、多くの世帯はこの水準前後に分布していることが明らかです。

以下に、世帯ごとの貯蓄額の分布状況を見ていきましょう。

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19.0%

- 無回答:3.5%

貯蓄がまったくない、いわゆる「貯蓄ゼロ」の世帯が最も多く、全体の20.8%を占めています。

その一方で、3000万円以上の貯蓄を保有する世帯も19.0%存在しており、世帯間での格差が大きいことがわかります。

このように、70歳代世帯の貯蓄状況には大きな幅があり、その背景には退職金の有無や現役時代の収入、相続の有無、健康状態、家族構成など、複数の要因が影響していると考えられます。

貯蓄が乏しい世帯にとっては、年金だけでは日々の生活をまかなうのが難しい場合もあるでしょう。

そのため、就労収入を得たり、資産運用などで収益を得たりするなど、年金以外の「お金」について考えておくことも大切です。

次に、厚生労働省が公表した一次データをもとに、現役のシニア世代が実際にどの程度の年金(厚生年金・国民年金)を受給しているのかを確認していきましょう。