3. 二人以上世帯「年代別」食費の平均(ひと月)はいくら?

総務省統計局「家計調査 家計収支編(2024年)」をもとに、二人以上世帯のひと月の食費の平均をご紹介します。

全体平均 7万5258円

- ~29歳 5万2413円

- 30~39歳 6万9433円

- 40~49歳 7万9900円

- 50~59歳 8万1051円

- 60~64歳 7万9831円

- 65~69歳 7万7405円

- 70~74歳 7万4322円

- 75~79歳 6万8274円

- 80~84歳 6万6257円

- 85歳~ 6万3347円

二人以上世帯のひと月の食費平均は、50歳代がピークで約8万円となっています。

その後60歳以降は徐々に下がり、85歳以上では6万3347円に落ち着きます。

食費は、家族の年齢やライフステージにより大きく変動するものですが、所得が低めの世帯では「家計に占める食費の割合(エンゲル係数)」が大きくなりがちです。

物価上昇が続く今、食料品の値動きを観察しながら、食生活や家計全体を上手に管理していけたら良いですね。

4. 資産運用を検討している人必見!「インデックス投資」とは?

数ある投資手法の中でも、インデックスファンドに資金を投じる「インデックス投資」は、効率的に資産形成を進められる方法の一つです。

ここでは、インデックス投資の特徴やメリットについて確認していきましょう。

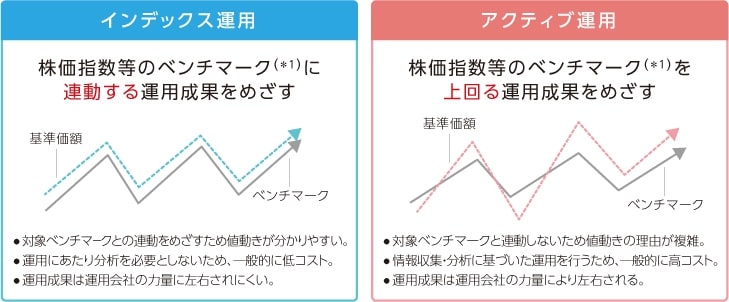

4.1 インデックス投資の特徴1:低コストで運用できる

インデックス投資の大きな特徴の一つは、運用コストの低さです。

投資信託には「インデックスファンド」と「アクティブファンド」があり、アクティブファンドの信託報酬が年率1〜2%程度であるのに対し、インデックスファンドは0.1〜0.5%程度と抑えられています(銘柄によって差あり)。

コストの違いは、運用期間が長期になるほど最終的なリターンに大きな差を生みます。

効率的に資産を増やすためには、可能な限りコストを抑えることが欠かせません。

特に複利効果によってコスト差は、時間とともに膨らんでいく傾向にあります。

低コストで運用できるインデックス投資は、長期的な資産形成でコストを抑えたいと考えている方の選択肢の1つになるでしょう。

4.2 インデックス投資の特徴2:運用をプロに任せられる

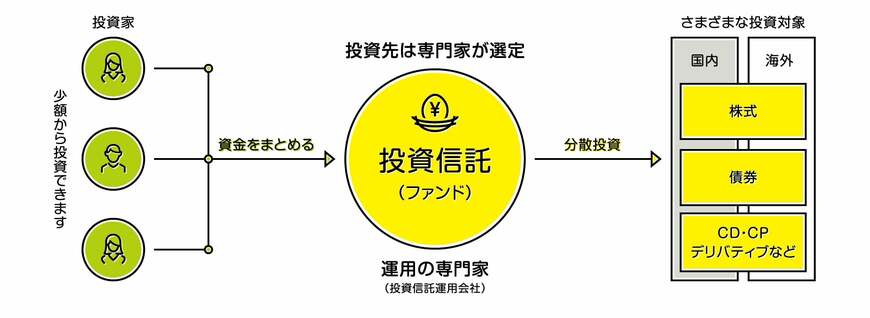

投資信託は実際の運用をプロに任せられるため、企業分析や市場予測といった専門的な知識がなくても始められる点もメリットです。

市場の予測に振り回される必要がないため、忙しい会社員や投資初心者でも無理なく継続できるのがインデックス投資の強みです。

一度積立を設定してしまえば、基本的にはそのまま放置するだけで、市場全体の長期的な成長の恩恵を受けられるでしょう。