2. 年金から天引きされる税金「所得税と復興特別所得税、住民税」

年金から天引きされる税金は、「所得税・復興特別所得税」と「住民税」です。

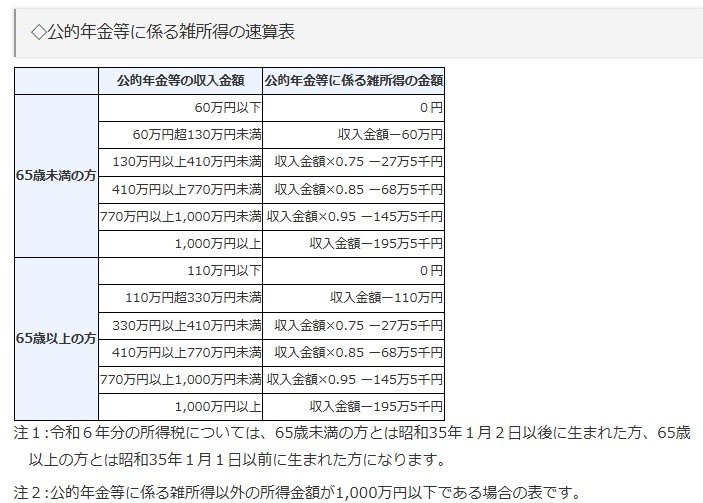

2.1 所得税・復興特別所得税

所得税は個人の所得に対してかかる税金で、課税所得※に税率を適用して計算します。平成25年1月1日から令和19年12月31日までの間に生ずる所得について、源泉所得税を徴収する際は復興特別所得税も合わせてかかります。

※課税所得は、年金支給額から基礎控除・公的年金等控除・配偶者控除や扶養控除などを差し引いた所得額です。

所得194万9000円までであれば、復興特別所得税を含む所得税率は5.105%です。

なお、65歳以上の方は年金収入が158万円までなら所得税がかかりません。

2.2 住民税

住民税は、1月1日時点に住んでいる自治体に納める税金です。前年中の所得に応じて課税される「所得割」と、一律で課税される「均等割」にて計算されます。

目安として、所得割は所得金額の約10%、均等割は年額で約6万円となります(自治体によって異なるケースがあります)。