2. 【地震保険】意外と知られていない基礎知識3選

地震保険では、住まいとして使用している建物と、家具や家電などの家財が補償の対象になります。

ここでは、地震保険において、意外と知られていない基礎知識3選を解説します。

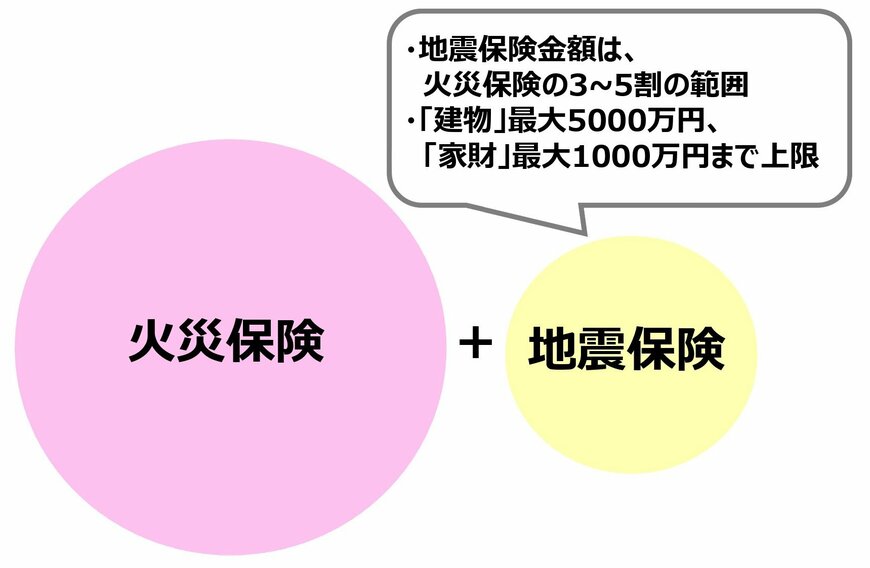

2.1 ①加入条件:地震保険は単体で入れないって知ってた?

地震保険は単体では加入できません。必ず火災保険とセットになります。補償額は火災保険の3〜5割の範囲で設定され、建物は最大5000万円、家財は最大1000万円までが上限です。火災保険だけでは地震による火災や延焼の被害は補償されないため、地震保険への加入が必要となります。

地震保険は火災保険とセットで加入3/4

筆者作成

2.2 ②保険料:地震保険の保険料は地域差があるって知ってた?

地震保険の保険料は、建物の構造が「イ構造(鉄骨・コンクリート造など)」か「ロ構造(木造など)」かによって異なります。ちなみに、耐震・耐火性の低いロ構造のほうが保険料は高くなります。最も保険料が高いのは、東京・神奈川・千葉・静岡などで、ロ構造の場合は年間4万1100円(1000万円あたり)と全国最高額です。一方、北海道や東北・九州などの多くの地域では、イ構造7300円、ロ構造1万1200円と最安水準です。地域と構造の違いによる保険料の差を把握しておくことは、適切な備えを考えるうえで役立ちます。