台湾の液晶パネルメーカー、中華映管(Chunghwa Picture Tubes=CPT)は12月13日、経営資金の不足に伴い、民事再生手続きの開始と資産保全処分を裁判所に申請することを取締役会で決議したと発表した。液晶パネル価格の下落などによって経営環境が急激に悪化しており、申請によって債権者、従業員、株主の権益を守ることにした。

台湾メディアなどによると、中国子会社の債務の返済が滞り、本社もこれを支援できなかった。長期借入金を含む累積負債は854億台湾ドル(3100億円)にのぼるという。

中国子会社の設立が重荷に

CPTは、台湾の大手総合電機「大同公司(TATUNG)」の関連企業で、1971年5月に設立された。もともとブラウン管の製造を主力に展開してきたが、90年代半ばからアモルファスシリコンTFT液晶へ事業をシフト。ADI(Advanced Display Inc.=三菱電機と旭硝子の合弁会社)から技術を導入し、量産展開を加速させた。プラズマディスプレー(PDP)事業も一時手がけたが、06年前半に撤退した。

CPTは現在、台湾に第4.5世代(4.5G=730×920mm)のマザーガラスを用いた工場と6G(1500×1850mm)工場を1棟ずつ、中国・福建省に6G工場を1棟保有している。16年にグループ会社の中小型液晶パネルメーカー、ジャイアントプラス(凌巨科技)を凸版印刷とその子会社のオルタステクノロジーに売却し、一方で中国・福建省に6G工場「福建華佳彩光電(Mantix Display Technology)」を稼働させた。

しかし結果的に、福建華佳彩の設立が経営の重荷になったようだ。福建華佳彩では、アモルファスシリコンTFTよりも消費電力が低いIGZO(酸化物TFT)液晶や、次世代ディスプレーの主役と目される有機ELの量産化を目指していたが、ドライバーICの供給不足なども重なり、竣工後も満足に稼働できない状況が続いていたようだ。

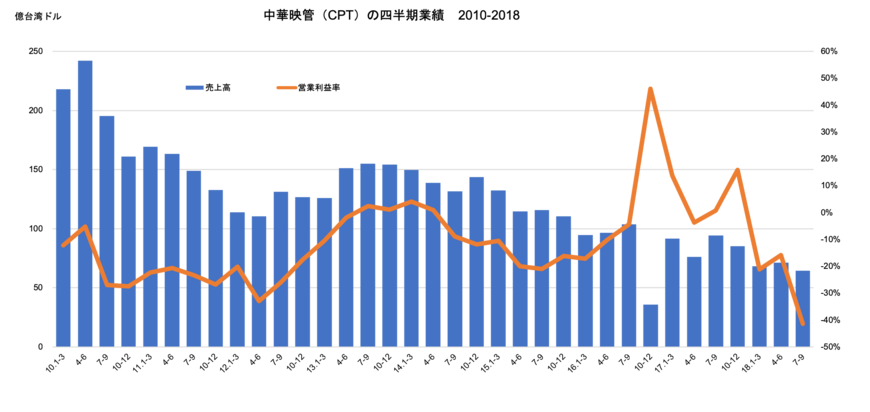

ジャイアントプラスの売却とパネル価格の上昇で17年には一時的に営業黒字に転じたが、10年から18年7~9月期の35四半期で営業黒字を確保できたのは8四半期しかなく、慢性的な赤字体質から抜け出せなかった。

中国液晶メーカーの追い上げなどに対し、近年は車載パネルへのシフトなどで製品ポートフォリオの転換を図っていたが、直近の18年7~9月期業績は、売上高が前年同期比32%減の64億台湾ドル、営業損益は27億台湾ドルの赤字となり、営業利益率は10年以降で最低のマイナス41%に落ち込んでいた。

供給過剰で業績改善が困難に

液晶パネル業界は、マザーガラスを大型化することで市場規模を拡大し、産業を成長させてきた。マザーガラスを大きくすると、ガラス1枚から取れる液晶パネルのサイズや数が増えるため、液晶パネル1枚あたりの製造コストを下げることができ、価格競争力が高まる。例えば、6Gマザーガラスからは65インチを2面取れるが、最新の10.5G(2940×3370mm)マザーガラスは65インチ8面取りが可能だ。

このため、CPTのようにマザーガラスの小さな工場しか持たない液晶パネルメーカーは、テレビ用などの大型パネルは生産せず、産業機械の制御盤に使われる小型モニター、スマートフォン用、車載用といった中小型液晶を効率よく量産することで収益を確保してきた。だが、スマートフォン用はアモルファスシリコンTFTより性能が高いLTPS(低温ポリシリコン)液晶や有機ELにシフトしつつあり、産業用や車載用は品質に勝る日本勢が強く、近年は中国メーカーや台湾大手メーカーも参入し、CPTのような中堅は板挟みの状況にあった。

液晶パネル市場では今後、供給能力が大きい10.5G工場が中国で相次いで稼働する予定になっており、これによって当面は供給過剰が続くのではと懸念されているため、CPTは今後も業績改善が難しいと判断したとみられる。

電子デバイス産業新聞 編集長 津村 明宏