2.3 【35歳で始めた場合】3000万円を65歳までに達成するためのシミュレーション

【35歳開始】3000万円を65歳までに達成するための積立額

- 想定利回り1%:7万1492円/月

- 想定利回り3%:5万1482円/月

- 想定利回り5%:3万6047円/月

35歳は、ライフプランがある程度かたまり、中長期での資産形成に向き合いやすい時期です。

一方で、老後までの時間は少しずつ短くなり、計画性と投資効率がより重要になります。

この時期は、目標金額や期間を明確に設定し、逆算で積立額を決めると効果的です。

今から15~30年かけて増やすという視点を持てば、実現可能性の高い資産形成ができます。

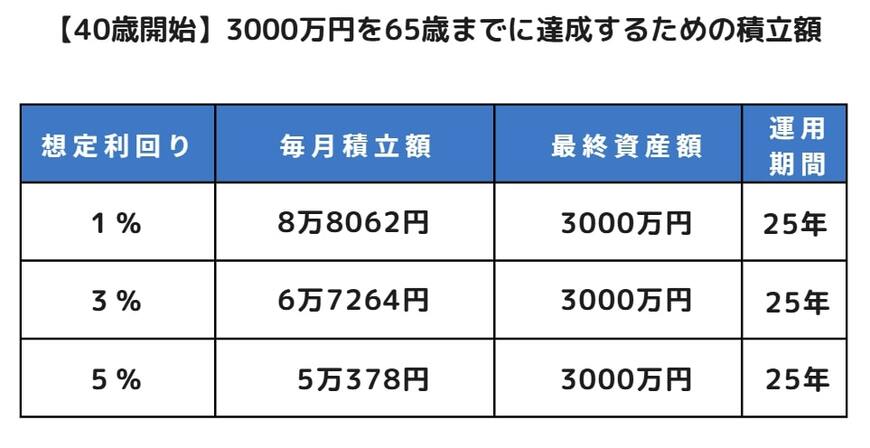

2.4 【40歳で始めた場合】3000万円を65歳までに達成するためのシミュレーション

【40歳開始】3000万円を65歳までに達成するための積立額

- 想定利回り1%:8万8062円/月

- 想定利回り3%:6万7264円/月

- 想定利回り5%:5万378円/月

40歳は、老後までの時間が限られてきた一方で、まだ20~25年の運用期間が見込める、現実的なスタート時期です。

焦らず、戦略的に動くとよいでしょう。

積立額と利回りのバランスを見直したり、投資だけに頼らず収入の見直しや支出管理をしたりして柔軟な対応が必要です。