金融経済教育推進機構の「家計の金融行動に関する世論調査(2024年)」によると、60歳代と70歳代の夫婦世帯では、約5人に1人が金融資産3000万円以上を保有しています。

老後資金への不安が広がるなか、安心して老後生活を送るには、現役時代から計画的に資産を築いていくことが重要です。

そうした資産形成の手段のひとつとして、2024年から刷新された新NISA制度があります。

資産をしっかり増やしていくには、早い段階から準備を始め、長期的な視点で取り組み続けることが大切です。

本記事では、新NISAの概要やメリット、記事の後半では65歳までに資産を3000万円までに増やすための年齢別シミュレーションを紹介します。

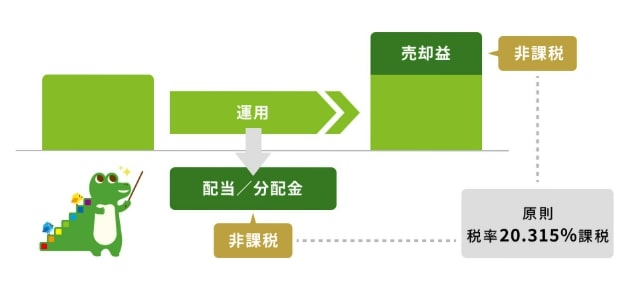

1. 新NISAの非課税メリット

通常、株式や投資信託で得た運用益には、20.315%の税金がかかります。

しかし、新NISAで得られる運用益や配当益は非課税です。

税金を引かれずに運用益を受け取れるため、資産が増えやすく長期投資に向いています。

1.1 新NISAの6つのポイント

2024年から始まった新NISA制度は、非課税期間が無期限になり投資枠も大きく拡大されたのが、大きな特徴です。

2つの投資枠「つみたて投資枠」と「成長投資枠」を組み合わせて使えるのもポイントです。

【投資枠の内容】

つみたて投資枠

- 年間120万円まで

- 金融庁が認めた長期・分散に適した投資信託が対象

成長投資枠

- 年間240万円まで

- 上場株式や一般的な投資信託が対象

【非課税の仕組み】

- 非課税保有限度額は最大1800万円(うち成長投資枠は1200万円まで)

- 売却した分の枠は翌年に再利用可能(売却直後には戻らない点に注意)

- 保有期間に制限なし=ずっと非課税で保有できる

新NISAは、これまで以上に柔軟で、長期的な資産形成がしやすい制度です。

早めに活用することで、将来の資産づくりに大きなメリットが期待できます。

次の章では、3000万円に資産を増やすための年齢別シミュレーションをみていきましょう。

2. 【年齢別資産形成シミュレーション】65歳で3000万円を目指すためには?

65歳までに「資産3000万円」を用意する場合、毎月どれくらい積み立てれば達成できるかを5歳刻みの年齢別にシミュレーションしてみましょう。

2.1 【25歳で始めた場合】3000万円を65歳までに達成するためのシミュレーション

【25歳開始】3000万円を65歳までに達成するための積立額

- 想定利回り1%:5万857円/月

- 想定利回り3%:3万2396円/月

- 想定利回り5%:1万9659円/月

利回りが高いほど、必要な積立額は小さくなります。

また、元本だけでなく、運用で得た利益も再び運用に回すことで、資産が加速度的に増えていきます。

少額でも良いのでまずは始めてみましょう。

2.2 【30歳で始めた場合】3000万円を65歳までに達成するためのシミュレーション

【30歳開始】3000万円を65歳までに達成するための積立額

- 想定利回り1%:5万9686円/月

- 想定利回り3%:4万456円/月

- 想定利回り5%:2万6407円/月

30歳は、まだ時間的余裕があり、投資のスタートに適した時期です。

毎月の積立額も比較的抑えられるため、無理なく投資習慣を定着させやすくなります。

長期・積立・分散を基本とした「王道の資産形成スタイル」を着実に続けていきましょう。

結婚や出産、住宅購入などのライフイベントを見据えて、流動性の資産保有にも配慮が必要です。

2.3 【35歳で始めた場合】3000万円を65歳までに達成するためのシミュレーション

【35歳開始】3000万円を65歳までに達成するための積立額

- 想定利回り1%:7万1492円/月

- 想定利回り3%:5万1482円/月

- 想定利回り5%:3万6047円/月

35歳は、ライフプランがある程度かたまり、中長期での資産形成に向き合いやすい時期です。

一方で、老後までの時間は少しずつ短くなり、計画性と投資効率がより重要になります。

この時期は、目標金額や期間を明確に設定し、逆算で積立額を決めると効果的です。

今から15~30年かけて増やすという視点を持てば、実現可能性の高い資産形成ができます。

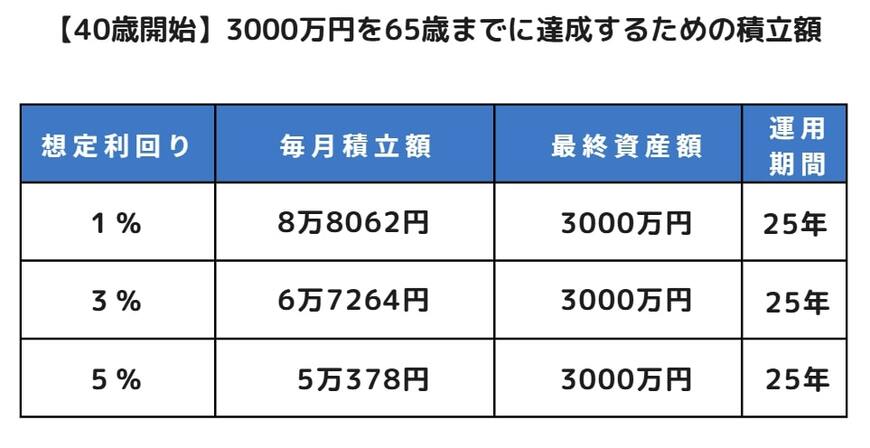

2.4 【40歳で始めた場合】3000万円を65歳までに達成するためのシミュレーション

【40歳開始】3000万円を65歳までに達成するための積立額

- 想定利回り1%:8万8062円/月

- 想定利回り3%:6万7264円/月

- 想定利回り5%:5万378円/月

40歳は、老後までの時間が限られてきた一方で、まだ20~25年の運用期間が見込める、現実的なスタート時期です。

焦らず、戦略的に動くとよいでしょう。

積立額と利回りのバランスを見直したり、投資だけに頼らず収入の見直しや支出管理をしたりして柔軟な対応が必要です。

2.5 【45歳で始めた場合】3000万円を65歳までに達成するためのシミュレーション

【45歳開始】3000万円を65歳までに達成するための積立額

- 想定利回り1%:11万2969円/月

- 想定利回り3%:9万1380円/月

- 想定利回り5%:7万2987円/月

45歳でのスタートになると、仮に5%で運用できたとしても毎月7万円以上の積立が必要になります。

今からでも遅くはありませんが、戦略の立て直しは必須です。

リスクを抑えつつ、現実的な目標設定と資産配分の見直しをしましょう。

2.6 【50歳で始めた場合】3000万円を65歳までに達成するためのシミュレーション

【50歳開始】3000万円を65歳までに達成するための積立額

- 想定利回り1%:15万4549円/月

- 想定利回り3%:13万2175円/月

- 想定利回り5%:11万2239円/月

50歳で始めると、毎月10万円以上の積立が必要となり、一般的な家計ではかなり厳しい水準です。

この段階では、「一括投資+時間分散」や「目標金額の柔軟な見直し」も選択肢になります。

退職金や企業型DC、iDeCoなども含めて、総合的に資産設計を見直すタイミングと言えるでしょう。

3. まとめにかえて

20歳代・30歳代は少額でも積み立てを始めることで、複利の力を活かしながら将来の負担を軽減できるのが長期投資の魅力です。

一方で、40歳代・50歳代からでも、遅すぎるわけではありません。

目標設定や資産配分の見直し、一括投資、ほかの制度の活用など、状況に応じた柔軟な戦略が必要です。

まずは自分のライフプランに合った方法で、新NISAの非課税メリットを上手に活用してみましょう。

また、投資には元本割れのリスクがあり、将来の値動きの完全な予測はできません。

ご自身の目的やリスク許容度に応じて、無理のない範囲で行いましょう。