3. 65歳以上のおひとりさまの生活費はいくら?

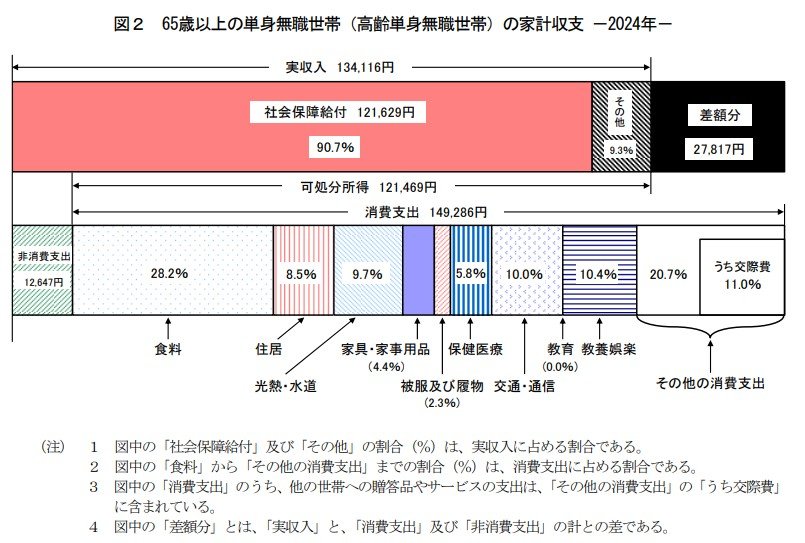

総務省統計局が公表している「家計調査報告 家計収支 2024年(令和6年)平均結果の概要」によると、65歳以上のおひとりさま世帯の毎月の支出額は平均14万9286円です。

このほかに、社会保険料や税金に平均1万2647円かかります。

ここで、前章で解説した国民年金と厚生年金の平均受給額と、生活費の平均額14万9286円を比べてみましょう。

年金だけで生活費をカバーできるのは、厚生年金を受給している男性(平均16万6606円)のみで、ほかの方は赤字になる可能性が高いと考えられます。

厚生年金を受給している女性(平均10万7200円)は約4万2086円の赤字、国民年金のみを受給している方は9万円〜9万3000円ほどの赤字となる計算です。

厚生年金を受給している女性や国民年金のみの受給となる方は、公的年金以外の方法で老後資金を準備しておく必要性が高いといえます。

4. 将来に向けて自分に合った資産形成の方法を考えてみましょう

60歳代のおひとりさまの貯蓄額は平均値が1679万円ですが、中央値が350万円であるため実際にはもっと低いと考えられます。

しかし、貯蓄なしの世帯が27.7%と最も多くなっており、老後生活に十分な貯蓄額が用意できていない世帯が多いことがわかります。

公的年金だけでは老後生活をカバーすることは難しいケースが多いため、現役時代のうちから早めに貯蓄に取り組んでおくことが大切です。

たとえば、新NISAやiDeCoといった税制優遇制度を活用した資産運用の方法もあります。

将来に向けて、自分に合った資産形成の方法について考えてみてはいかがでしょうか。

参考資料

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

木内 菜穂子