6. 2025年度の年金は「プラス改定」も、物価上昇率には追い付かず

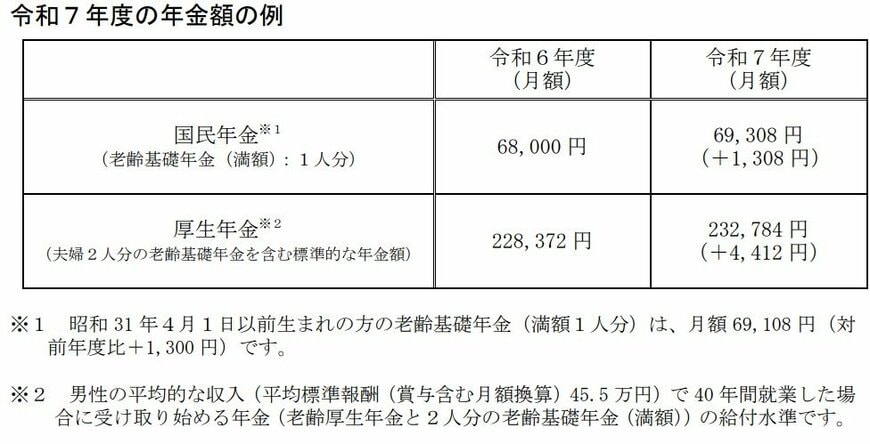

公的年金は賃金や物価を考慮して、年度ごとに改定されます。2025年度の年金額は、次のとおり、前年度より1.9%引き上げとなりました。

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分※1)

- 厚生年金:23万2784円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

3年連続の引き上げですが、「マクロ経済スライド(※)」の発動により、物価上昇率を下回る改定率となっています。実質的には年金額は目減りしている、つまり、年金額は物価上昇に追い付けていないということです。

※マクロ経済スライドとは:「公的年金被保険者(年金保険料を払う現役世代の数)の変動」と「平均余命の伸び」に基づいて設定される「スライド調整率」を用いて、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するしくみ

7. まとめにかえて

今回は、総務省統計局のデータをもとに65歳以上の年金世帯の家計事情について詳しく見てきました。

このデータによると、65歳以上無職夫婦世帯の毎月の家計は、約3万4000円の赤字に。

「年金だけでは生活できない」という言葉はよく耳にしてきましたが、実際に毎月3万円以上の赤字とは、現役世代のみなさんは少なからず不安を感じたのではないでしょうか。

「月3万円の赤字なら預金を取り崩せばなんとかなる!」と思ってしまいがちですが、これは持ち家を前提にした話であって、賃貸の場合は赤字の金額はさらに大きくなります。

また、65歳以上も働いて収入を得るという手もありますが、若年層とは異なりシニアの職探しは必ずしもスムーズに進むとは限りません。働き続ける場合も、健康面との兼ね合いを考える必要が出てくるでしょう。

今の段階で未来のことを予想するのは難しいですし、この先高齢者が働ける環境というのも今よりもっと整っているかもしれません。

しかし、何事もいつ何がおこるか分かりません。そのため今のうちから、あらゆるリスクを想定して、その全てのリスクに対して対応できる環境を整えておくことで、安心できる老後に備えていけたら嬉しいですね。

参考資料

- 総務省統計局「家計調査報告(家計収支編) 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

- 内閣府「令和5年度 高齢者の住宅と生活環境に関する調査結果」第2章 調査結果の概要 -3 3.住宅の状況

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

鶴田 綾