8. 年金の受給開始は原則65歳だが「繰上げ・繰下げ」も選択可能!

老齢年金の受給開始年齢は基本的に65歳ですが、実は「繰上げ受給」や「繰下げ受給」を選ぶことも可能です。

今回は、これから年金を受け取る若い世代に向けて、おさえておきたい年金の基本ポイントをわかりやすく解説します。

8.1 年金は「繰上げ」「繰下げ」で受給開始時期を調整できるって本当?

老齢年金の受給開始は基本的に65歳からですが、受給時期を「繰上げ」や「繰下げ」によって調整することも可能です。

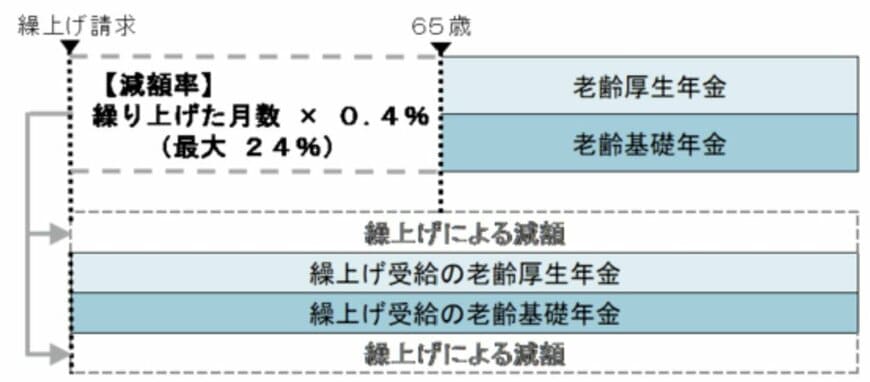

繰上げ受給は、65歳より前に年金の受け取りを開始する仕組みで、その分受給額は開始時期が早いほど減額されます。

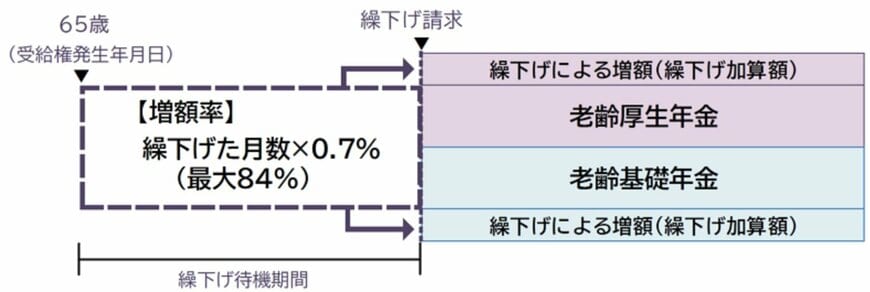

一方、繰下げ受給は65歳を過ぎてから年金の受給開始を遅らせることで、受け取る年金額を増やせる制度です。

「繰上げ」「繰下げ」のどちらにもメリットとデメリットがあるため、確認しておきましょう。

8.2 繰上げ受給のメリット・デメリット

繰上げ受給のメリットは、生活費の補助や早期リタイア後の収入源として、年金をより多く受け取れる点にあります。

一方でデメリットとしては、繰上げ受給の場合、受給開始を早めた分だけ年金額が減額され、その減額は一生続くため、長期間で考えると受け取る年金の総額が少なくなる恐れがある点が挙げられます。

8.3 繰下げ受給のメリット・デメリット

繰下げ受給のメリットは、長寿の可能性を考慮し、老後の生活資金をできるだけ増やしたい方に適している点です。

一方でデメリットとしては、受給開始が遅れるため、その期間は年金を受け取れません。

その間の生活費をどう賄うか、貯蓄や他の収入源を含めてしっかり計画を立てる必要があります。

年金の受給開始時期は、ご自身の健康状態や家計状況などを踏まえて、慎重に判断することが重要です。

9. 自分の「老後」を考えてみよう!

公的年金のみでは老後生活が厳しいと感じた人は、独自で備えることが大切です。

実際に筆者がファイナンシャルアドバイザーとして勤務している中で「老後資金の準備について考えたい」という相談をよく受けます。

その人それぞれのリスク許容度によって貯金のみで貯める方法から資産運用を活用して貯める方法様々です。

また、ひとつの選択肢を取るのではなく、複数組み合わせて準備していく方法も有効です。

自身の老後設計を考える中で、どのような方法で準備するのが良いか、自分に合う方法を調べてみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

奥野 友貴