2. どうすれば到達できる?「世帯年収1000万円超」を目指す具体的なステップ

世帯年収が1000万円を超える夫婦を「パワーカップル」と呼ぶこともあります(パワーカップルの明確な定義はありません)。

世帯年収が1000万円あれば、ある程度ゆとりを持った生活を送れると考えられるでしょう。具体的に、どのような努力と工夫をすべきかを見ていきましょう。

2.1 夫婦共働きの重要性と現実的なシミュレーション

夫婦のそれぞれが年収500万円に達すれば、世帯年収は1000万円に到達します。もちろん、「年収700万円+300万円」のような形でも実現可能です。

夫婦共働きをすれば、世帯年収1000万円超を実現するのは難しくありません。正社員としてキャリアを重ねて、能力と成果を正当に評価してくれる企業に就職していれば、十分に実現できます。

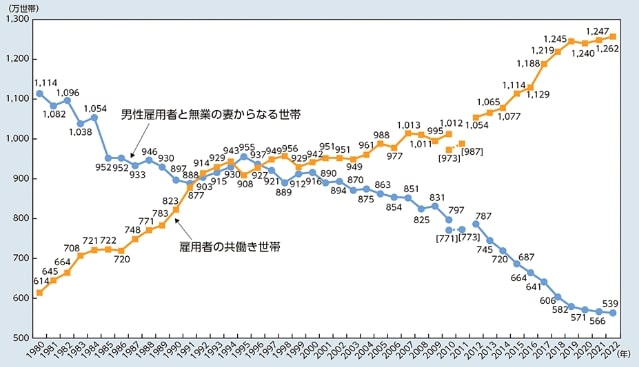

1990年代半ばころを境に、専業主婦世帯よりも共働き世帯のほうが上回っています。

結婚や出産を経ても仕事を辞めず、そのままキャリアを継続する女性が増えていることがわかります。

なお、国税庁の「令和5年分 民間給与実態統計調査」によると、1人で年収1000万円を超える人の割合は5.5%でした(「1000万円超1500万円以下」「1500万円超2000万円」「2000万円超2500万円以下」「2500万円超」の合計)。

「一人で稼ぐ」よりも「二人で稼ぐ」ほうが、世帯年収1000万円を達成する難易度が低いことがわかります。二人とも正社員でキャリアを継続するためにも、夫婦が協力して家事や育児をすることは必須です。

2.2 転職・副業・スキルアップで収入を底上げ

収入を増やすための代表的な手段が、スキルアップによる昇進や、よりよい待遇で働ける企業への転職です。資格取得や専門スキルの習得を通じて自分の人材価値を高められれば、収入の増加につながります。

また、副業や複業も選択肢の一つです。本業で培った経験や自分の得意分野などを活かしてマネタイズできれば、副収入を得られます。

収入増加につながる自己投資は、積極的に行いましょう。転職や副業のチャンスを増やすために、人脈を拡大することも効果的な自己投資です。

2.3 投資も選択肢に!資産運用で差がつく時代に

投資を通じて、世帯収入を増やす方法もあります。たとえば、株式投資を通じて得られる配当金や投資信託への投資を通じて得られる分配金があれば、世帯収入が増えます。

また、購入したときよりも高い価格で売却できれば、売却益(譲渡所得)を得ることも可能です。

なお、投資は世帯収入を増やすだけでなく、長期的な資産形成の手段としても適しています。将来に向けて資産を増やしたいと考えている方は、投資を始めるとよいでしょう。

NISA制度を活用すれば、年間で360万円まで、制度全体で1800万円まで非課税で投資できます。通常の投資では配当金や売却益に対して約20%の税金が課されますが、NISAでは課されません。

通常よりも有利に資産形成を進められる制度であるため、有効活用しましょう。