6月から7月にかけて、これからのシーズンは夏のボーナスを受け取る方が多い時期。収入が増えるこのタイミングは、家計の見直しを始める絶好のチャンスです。

ファイナンシャルプランナーとしておすすめしたいのは、家計改善はお金を“増やす”こと以上に、“減らさない工夫”が重要だということです。

今回はJ-FLEC(金融経済教育推進機構)の統計をもとに、50歳代・単身世帯の資産状況と、今からできる支出の見直しとして「節約できる4大固定費」について解説します。

1. 「平均と中央値に大きな差」金融資産保有額の実態

まずは、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」50歳代単身世帯の金融資産保有額階層ごと世帯割合(金融資産を保有していない世帯を含む)についてみていきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

- 金融資産非保有:40.2%

- 100万円未満:13.1%

- 100~200万円未満:4.1%

- 200~300万円未満:2.7%

- 300~400万円未満:3.8%

- 400~500万円未満:1.9%

- 500~700万円未満:3.3%

- 700~1000万円未満:3.8%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:3.8%

- 3000万円以上:11.2%

- 無回答:3.3%

- 平均:1087万円

- 中央値:30万円

50歳代・単身世帯の金融資産保有額階層ごと世帯割合(金融資産を保有していない世帯を含む)についてポイントにそって解説していきます。

1.1 ①平均1087万円、でも「中央値は30万円」という事実

50歳代・単身世帯の金融資産額を見てみると、平均は1087万円という数字が出ています。一方で、中央値は30万円と大きな開きがあります。この違いは、資産を多く保有している一部の世帯が平均値を押し上げているためで、多くの方にとっては「中央値」のほうが実感に近いかもしれません。平均額だけにとらわれる必要はありません。大切なのは、自分の現在地を知り、今後どう備えていくかを考えることです。

1.2 ②【50歳代単身世帯】約4割「貯蓄ゼロ」だからこそ、始めるチャンス

調査結果によれば、金融資産を保有していない50代・単身世帯は全体の4割を超えています。この数字から見えてくるのは、「これから備えたい」と考えている人が少なくないという現実です。人生100年時代、50代はまだまだ現役世代でもあり、老後への準備を始めるのに遅すぎるということはありません。たとえば夏のボーナスなど、まとまった収入のあるタイミングは、将来への備えを考えるよいきっかけになります。

1.3 ③「200万円未満は2割いる」少額でも着実に備えている人は多い

もう一つ注目したいのが、金融資産200万円未満の世帯が全体の2割近くにのぼるという点です。このことは、「少しずつでも積み上げている」人が多くいることを示しています。資産形成は、必ずしも大きな金額から始める必要はありません。無理なく続けることが、結果的に大きな差につながるのです。

金融資産が少ない現状に不安を感じている方も、いつか迎えるリタイア後の暮らしに備えて、今できることから準備を進めていくことが大切です。

そして、お金を増やすのは簡単ではありませんが、「お金を減らさない工夫」なら、今日からでも始められます。

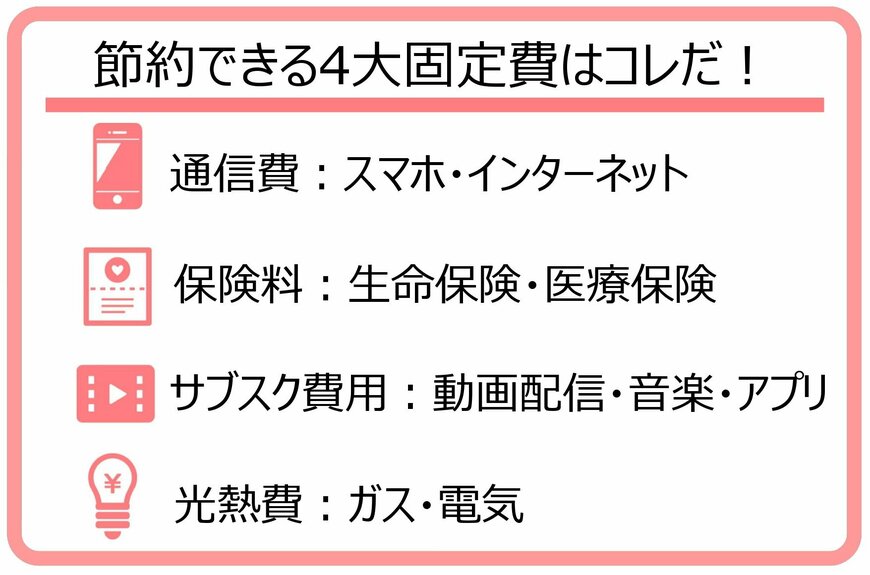

2. 「お金を減らさない工夫」=「固定費の見直し」

「お金を減らさない工夫」は家計の見直しから始めていきます。とはいえ、食費や日用品などの「変動費」を見直すには限界がありますよね。そのため、毎月自動で引き落とされるような「固定費」に着目して見直すことで節約効果が継続できます。

節約できる4大固定費はコレだ!2/2

筆者作成

2.1 ①通信費(スマホ・インターネット)

格安SIMや家族割、通信量の見直しなどで、月5000円以上の節約につながることもあります。

2.2 ②保険料(生命保険・医療保険など)

今のライフスタイルに合っていない保険は、保障内容を整理するだけで負担を減らせる可能性があります。

2.3 ③サブスク費用(動画配信・音楽・アプリなど)

「なんとなく続けている」サービスがあれば、一度使っている頻度を見直して、必要なものだけに絞りましょう。

2.4 ④光熱費(電気・ガスなど)

契約プランの見直しや、電力・ガス会社の乗り換えで、年間1万円以上節約できるケースも少なくありません。

毎月あたりまえのように引き落とされている支出ほど見直す機会を逃しやすいものですが、実は大きな節約につながる可能性もあります。一度手を加えるだけで、その後もずっと節約が続くのが魅力です。

この機会に、固定費を一度整理してみることをおすすめします。

3. 「お金を減らさない工夫」で未来の安心をつくる

今回は50歳代・単身世帯の金融資産保有額の実態と、今からでも始められる「お金を減らさない工夫」について解説しました。

まとめると、

- 金融資産「平均1087万円・中央値30万円」と大きな差

- 夏のボーナスは“見直しのきっかけ”にちょうどいい時期

- 固定費の見直しは、一度の行動で長く効果が続く

将来に向けて焦るのではなく、できるところから家計を整えていきましょう。