2025年、日本では公的年金が3年連続で引き上げられ、受給者にとっては朗報に聞こえるかもしれません。

しかし、その裏では年金の実質的な価値が目減りしているという現実があります。現在の経済情勢や物価の高騰を考えると、年金だけでは生活が苦しいと感じる人も少なくないでしょう。

特にこれからの梅雨から夏にかけては、電気代や食料品の値上がりが家計をさらに圧迫する可能性もあります。このような状況下で、老後の生活資金について不安を感じている人もいるのではないでしょうか。

本記事では、公的年金の実態や平均受給額、さらには老後資金の準備について具体的なデータを用いて解説します。

自分の年金がいくらもらえるのか、他の人はどのくらいもらっているのか、そして足りない分をどう補えば良いのか、具体的な数字から読み解いていきましょう。

1. 2025年度の公的年金は1.9%のプラス改定《3年連続の引き上げ》

2025年度の公的年金額は、3年連続の引き上げとなっており、2025年度は、前年度より1.9%の増額となりました。

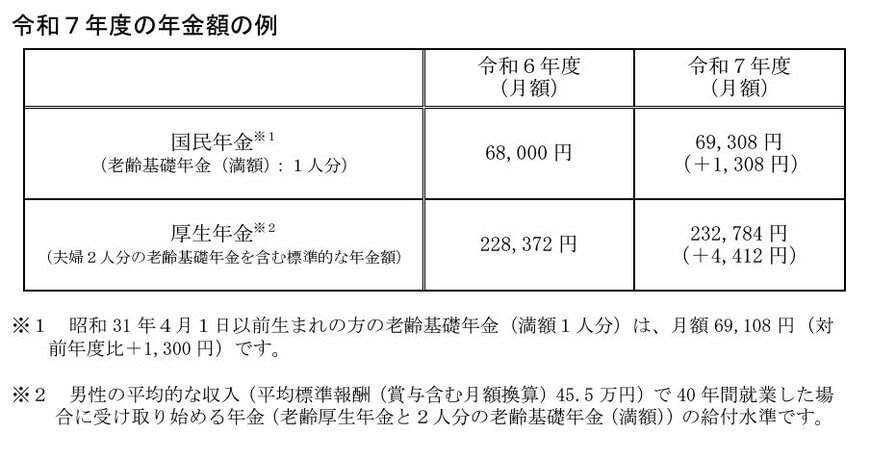

1.1 2025年度の年金額の例

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分※1)

- 厚生年金:23万2784円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

厚生年金は40年間「会社員として月額45万5000円(平均)を稼いだ夫」と「ずっと専業主婦もしくは自営業だった妻」の組み合わせをモデル世帯と想定。上記の年金額は、「夫の老齢厚生年金+夫婦2人分の老齢基礎年金」となります。

3年連続のプラス改定となった一方で、実は年金そのものは、実質目減りとなっているのです。