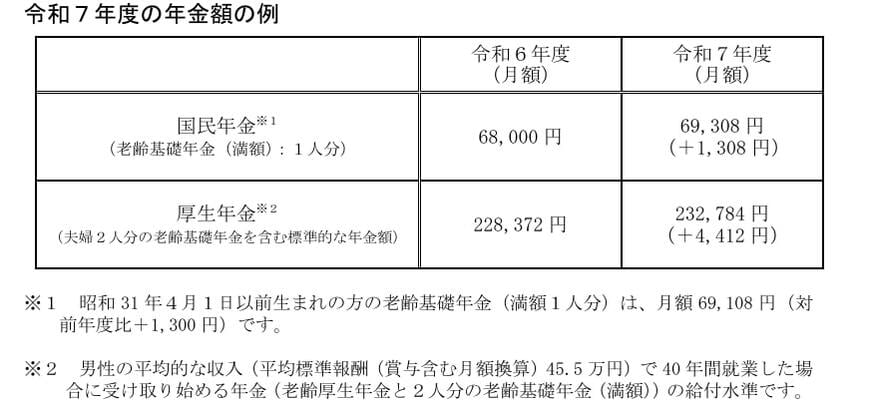

3. 2025年度の年金額は「+1.9%」に増額改定

2025年度の公的年金額は2024年度から「+1.9%」の改定となり、2025年6月支給分より増額された年金が振り込まれます。

また、6月には日本年金機構より「年金振込通知書」が送られてくるため、内容を確認して生活設計を考えましょう。

4. 【意外と知らない】民間の介護保険は基本的に不要?その理由とは

高齢になるにつれて、不安の度合いが増すのは介護に関する問題です。

要介護認定を受けたときに一時金や年金を受け取れる介護保険を販売している保険会社もあり、介護へ備えるために加入している方も少なくありません。

生命保険文化センターの調査によると、住宅改修や介護用ベッドの購入といった一時費用は平均で47万円、1カ月あたりの介護費は9万円でした。介護の平均期間は55カ月(4年7カ月)で、単純計算すると用意すべき介護費は542万円です。

介護費用の自己負担を抑えられる民間の介護保険ですが、基本的に加入する必要はありません。介護費は、基本的には預貯金で備えるべきだからです。

また、加入時の年齢や保険金を受け取る時期によっては、支払った保険料が受け取れる保険金を上回る「元本割れ」が生じます。保険料を支払うのではなく、介護費用の発生に備えるために、貯金したほうが合理的です。

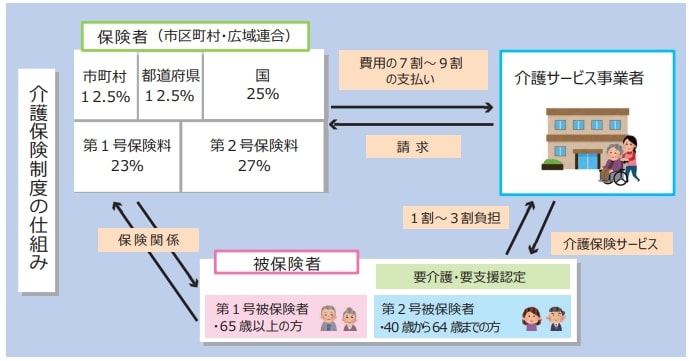

公的介護保険の自己負担は原則1割で、1カ月あたりの上限を抑えられる「高額介護サービス費」という仕組みもあります。年々保険料は高くなっているとはいえ、頼れる社会保険制度の一つであることに変わりはありません。

そもそも、民間の保険は「滅多に起こらないけど、起こったら取り返しがつかないリスク」に備えるために加入するものです。介護は「滅多に起こらないこと」ではないため、保険ではなく預貯金で備えたほうが得策です。