2. 女性の管理職への昇進は「損しかない」?格差是正のための対策

管理職は、部下のマネジメントや業務の進捗管理、上司や役員・経営陣への対応などさまざまな業務をしなければなりません。そうした業務量の多さにもかかわらず、管理職になると労働基準法上の「管理監督者」とみなされ、残業代が出ないのです。

業務量に見合わない給与が支給されている現状から、管理職への昇進は「罰ゲーム」とも捉えられるようになっているのでしょう。

とくに女性は結婚や出産などライフステージの変化により退職・休業するケースがあるため、なかなか管理職への登用が進みません。激務であることから仕事と育児の両立も難しくなり、昇進が「損」だと考える人もいるでしょう。

男女の賃金格差是正については、社会で活躍する女性の増加が必須です。前述のとおり、女性の管理職への登用は7〜20%程度となっていますが、この数値が上昇すれば、女性の管理職が増えて給与の格差が減る可能性があるでしょう。

現代では転職が盛んになっていることもあり、女性のキャリアの歩み方も以前とは異なっています。転職による昇給や昇進の増加も、男女の賃金格差の是正につながるでしょう。

次章では、管理職に多い年代である40〜50歳代の資産額をチェックします。

3. 40〜50歳代の資産額をチェック

40歳からは介護保険料の徴収が始まり、老後資産のことを本格的に考え始める必要があります。管理職になる機会の多い年齢である、40歳代・50歳代の資産額を確かめてみましょう。

3.1 40歳代・単身世帯

- 金融資産非保有:33.3%

- 100万円未満:15.4%

- 100~200万円未満:7.7%

- 200~300万円未満:5.2%

- 300~400万円未満:4%

- 400~500万円未満:1.2%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:5.9%

- 1500~2000万円未満:2.8%

- 2000~3000万円未満:3.7%

- 3000万円以上:8.6%

- 無回答:2.5%

- 平均:883万円

- 中央値:85万円

3.2 50歳代・単身世帯

- 金融資産非保有:40.2%

- 100万円未満:13.1%

- 100~200万円未満:4.1%

- 200~300万円未満:2.7%

- 300~400万円未満:3.8%

- 400~500万円未満:1.9%

- 500~700万円未満:3.3%

- 700~1000万円未満:3.8%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:3.8%

- 3000万円以上:11.2%

- 無回答:3.3%

- 平均:1087万円

- 中央値:30万円

3.3 40歳代・二人以上世帯

- 100万円未満:15.1%

- 100~200万円未満:8.3%

- 200~300万円未満:8.2%

- 300~400万円未満:6.1%

- 400~500万円未満:4.5%

- 500~700万円未満:10.4%

- 700~1000万円未満:8.6%

- 1000~1500万円未満:11%

- 1500~2000万円未満:5.1%

- 2000~3000万円未満:7.4%

- 3000万円以上:8.7%

- 無回答:6.6%

- 平均:1293万円

- 中央値:520万円

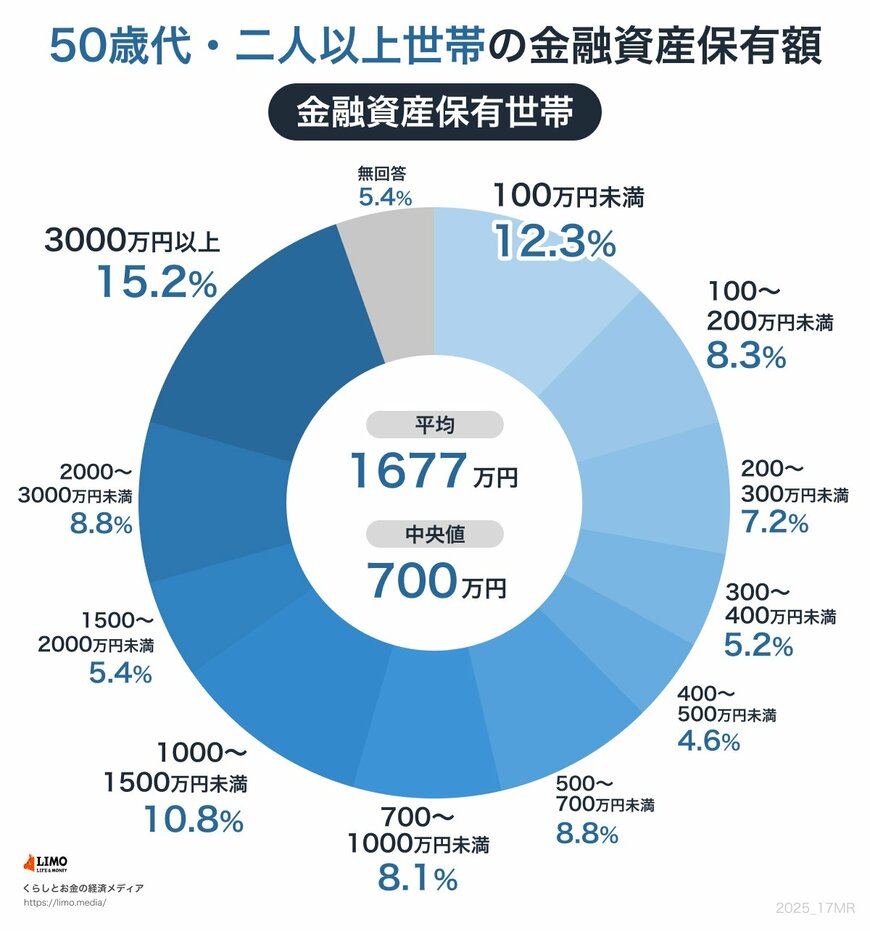

3.4 50歳代・二人以上世帯

- 100万円未満:12.3%

- 100~200万円未満:8.3%

- 200~300万円未満:7.2%

- 300~400万円未満:5.2%

- 400~500万円未満:4.6%

- 500~700万円未満:8.8%

- 700~1000万円未満:8.1%

- 1000~1500万円未満:10.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:8.8%

- 3000万円以上:15.2%

- 無回答:5.4%

- 平均:1677万円

- 中央値:700万円

40歳代単身世帯の資産額は約900万円、50歳代単身世帯は約1000万円と、平均額には約100万円の差があります。しかし、中央値は40歳代が約80万円、50歳代が30万円と、ほとんどの人が100万円未満の資産しかないようです。

二人以上世帯では、40歳代が平均約1200万円、50歳代が平均約1700万円と、単身世帯よりも多い金額になっています。中央値も40歳代が約500万円、50歳代が700万円と単身世帯よりも多くなっているようです。

管理職になれば、係長級よりは給与がアップするため、資産は備えやすいでしょう。ただし、老後の資産が1000万円程度だと、物価高の現代ではやや物足りないかもしれません。投資商品や保険など、預貯金以外の金融資産がどれくらいあるかによって、老後生活のしやすさは変わってくると考えられます。

定年を迎えれば退職金を受け取る人が多いでしょう。しかし、老後資産が退職金頼みにならないよう、資産運用などで資産づくりを日頃からしておく必要があります。

4. まとめ

管理職はさまざまな業務をこなす必要がありますが、残業代が出ないなど金銭面での損失があることから、割に合わないと考える人もいるでしょう。加えて、男女で賃金格差があれば「管理職になりたがらない女性」も増えていきます。

「管理職を目指したい」と考える女性が役職や業務量にふさわしい賃金が受け取れるよう、企業の支援やサポートも大切になります。柔軟な働き方ができたり透明性の高い人事評価制度を設けたりといった、組織に合った人事制度の改革が重要です。

参考資料

- 厚生労働省「令和6年賃金構造基本統計調査 役職別」

- 厚生労働省「「令和5年度雇用均等基本調査」結果を公表します~女性の管理職割合や育児休業取得率などに関する状況の公表~」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

石上 ユウキ