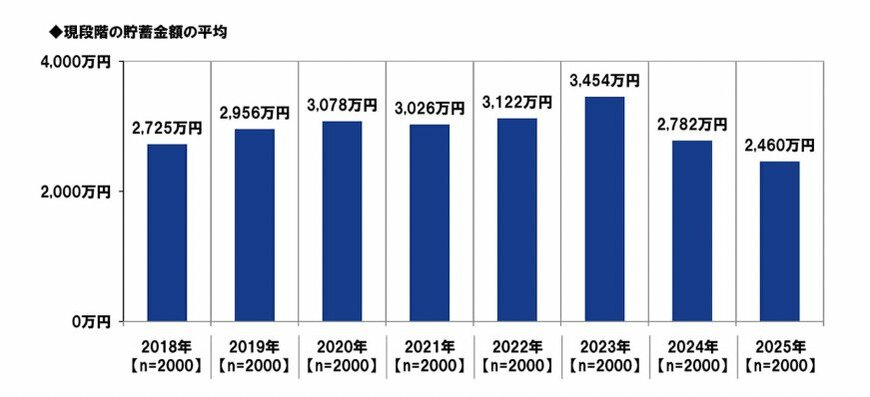

1.1 2018〜2025年の平均貯蓄額

- 2018年:2725万円

- 2019年:2956万円

- 2020年:3078万円

- 2021年:3026万円

- 2022年:3122万円

- 2023年:3454万円

- 2024年:2782万円

- 2025年:2460万円

1.2 貯蓄額が100万円未満の割合と貯蓄が3000万円以上の割合

【貯蓄が100万円未満の割合】

- 2018年:20.6%

- 2019年:24.7%

- 2020年:20.8%

- 2021年:25.0%

- 2022年:23.0%

- 2023年:25.2%

- 2024年:28.9%

- 2025年:30.0%

【貯蓄が3000万円以上の割合】

- 2018年:25.0%

- 2019年:23.7%

- 2020年:25.2%

- 2021年:24.9%

- 2022年:27.5%

- 2023年:24.9%

- 2024年:18.0%

- 2025年:19.7%

いずれも毎年数値に変化があるものの、2024年に100万円未満の割合で+3.7%、3000万円以上の割合で-6.9%とやや大きな動きが見られます。

100万円未満の割合が増え、3000万円以上の割合が減った背景としては昨今の物価上昇や新NISA制度によって貯蓄よりも投資にお金を回す動きが一定影響している可能性があります。

貯蓄100万円未満かつ金融資産も保有していないと想定した場合、老後の収入源である公的年金だけで生活費を賄うことはできるのでしょうか。次章で公的年金の平均受給額について触れていきます。