5. 2025年度の年金額はいくらになった?

公的年金額は物価や賃金の変動を反映して、毎年見直しが行われます。2025年度の年金額は、2024年度から1.9%引き上げられます。

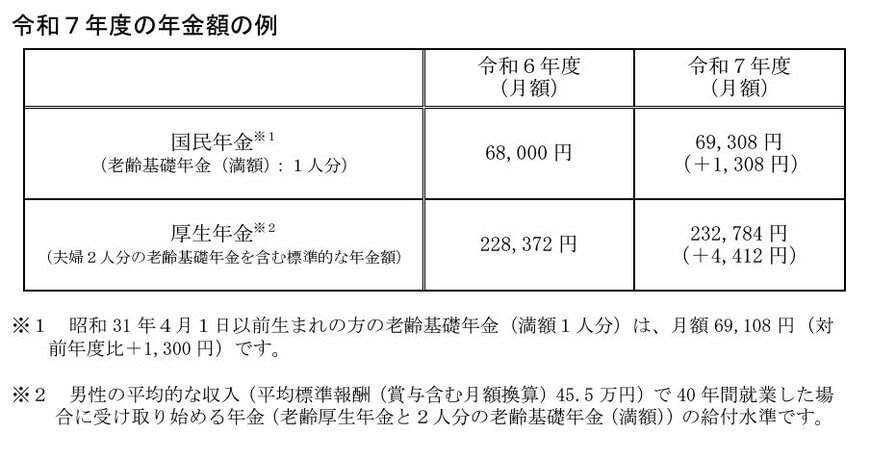

5.1 2025年度の国民年金と厚生年金の年金額例

- 国民年金(老齢基礎年金(満額)1人分)(※1):6万9308円

- 厚生年金:23万2784円(夫婦2人分)(※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※2 厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

3年連続のプラス改定にはなりましたが、「マクロ経済スライド」によって物価上昇率を下回る改定率となっており、実質的には年金額は目減りしています。

6. 老後の資産形成には税制優遇制度も活用して

今回は、日本の年金制度における厚生年金と国民年金の都道府県別の平均受給額について見てきました。

年金は、これまでの働き方や年収によって受け取れる額が大きく変わってきます。

自分の将来の受給見込み額が気になる方は、「ねんきん定期便」や「ねんきんネット」で確認できますので、まだ見たことがない方は一度チェックしてみるのがおすすめです。

「年金だけで生活していくのは心配だ」という場合には、老後を迎えるまでに資金準備をしておく必要が出てきます。

最近では、NISAやiDeCoといった税制の優遇を受けながら資産形成できる制度も整ってきました。コツコツ資産形成をしていきたいという方は取り入れてみるのも一つです。

自分に合った方法を見つけて、少しずつでも老後に向けた備えを進めていきましょう。

参考資料

矢武 ひかる